После одобрения ипотечного кредита заявитель обязан застраховать залоговое имущество согласно закону. Страхование гарантирует банку возврат долга в случае неуплаты кредита заемщиком. В данной статье разберем особенности страхования ипотеки при Райффайзенбанке.

Данный вид обязателен при выдаче ипотечного кредита во всех банках. Страхование жилья должно включать риски пожаров, природных катаклизмов, противоправных действий других лиц по отношению к имуществу. Отказаться от данной страховки клиент не имеет права.

При страховании жизни и здоровья учитываются риски временной нетрудоспособности заемщика, получение инвалидности 1 и 2 группы, смерть. Данная страховка не является обязательной для ипотеки, клиент имеет полное право отказаться от нее. Но на практике банки создают такие условия, при которых клиенту выгоднее застраховать жизнь. При отказе заемщика страховать жизнь увеличивается ставка (повышается ежемесячная плата).

Данное страхование предусмотрено на тот случай, когда сделка по покупке жилья признается недействительной. В таком случае покупатель может потерять право собственности. Страховка титула необходима при приобретении квартиры на вторичном рынке. От титульного страхования заемщик также может отказаться.

В день сделки по ипотеке клиент уже должен иметь при себе оформленный полис по всем необходимым видам страхования. Покупать страховку лучше за несколько дней до сделки. Удобнее всего оформить страхование ипотеки онлайн.

Стоит отметить, что Райффайзенбанк серьезно относится к наличию страховок, поэтому оформите все заранее, чтобы в день сделки не возникло вопросов.

Также обратите внимание на то, что каждый год вы должны вовремя продлять страховку, чтобы банк не повысил процентную ставку.

Райффайзенбанк в таком случае предлагает заемщикам оформить автоплатеж на страховку. Банк сам перечисляет деньги за полис страховщику, поэтому к сроку продления полиса у вас должны быть деньги на ежемесячный платеж и на страховку.

Клиент обязательно должен застраховать залоговое имущество (квартиру, дом). От этой страховки отказаться нельзя. Жизнь и титул страховать не обязательно, но при этом банк повышает процентную ставку при отказе от какого-либо вида страхования. Поэтому в большинстве случаев оформить страхование выгоднее, чем платить по повышенной ставке.

При отсутствии страхования жизни процентная ставка увеличивается:

— На 1% для клиента в возрасте до 45 лет;

— На 3,2% для клиента в возрасте от 45 лет и старше.

При отказе от страхования титула процентная ставка повышается по таким же показателям.

При просрочке страховки или отказе от нее в последующие годы банк вправе поднимать ставку, такие действия являются правомерными со стороны банка.

На стоимость страховки по ипотеке влияют такие критерии:

Сотрудники банка могут предложить заемщику оформить страховку в компании, которая с ним сотрудничает. Главное, не соглашаться на такое страхование сразу же, поскольку переплата в таких случаях в 2-3 раза.

Если сотрудники будут настаивать на страховании в конкретной компании, знайте, что у вас есть право самостоятельно выбирать, где страховаться. Например, вы можете купить страховку жизни в одной компании, где она для вашего случая будет дешевле, а полис на квартиру оформить у другого страховщика.

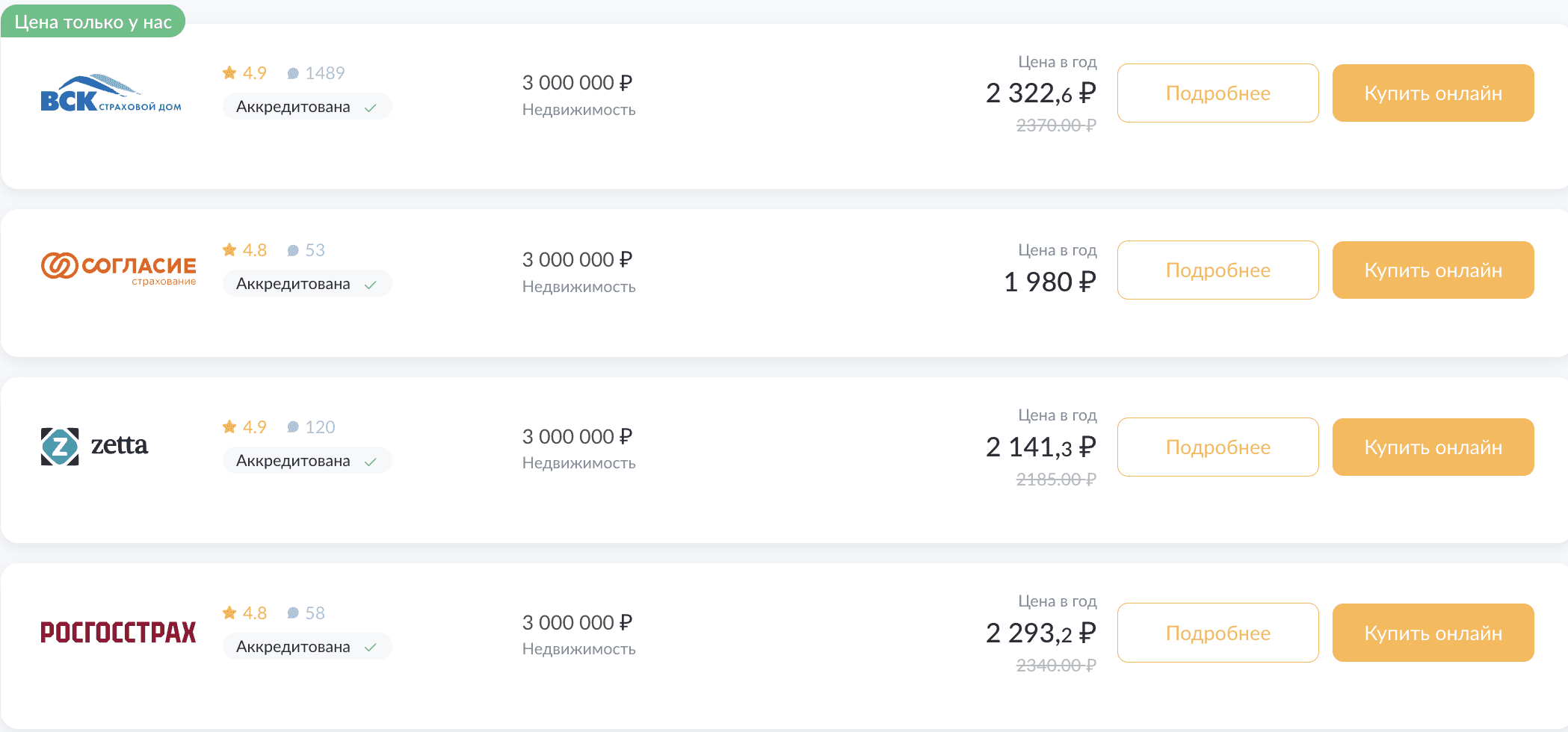

Единственное условие при выборе страховой компании – она должна быть аккредитована для страхования ипотечных кредитов Райффайзенбанка. Выше указан список таких страховщиков.

На цену страховки, помимо основных, могут повлиять: пол заемщика, возраст, наличие хронических заболеваний, профессия, юридическая история жилья и т.д.

Удобнее всего сравнить все предложения с помощью агрегатора страховок Полис 812. Для этого введите необходимые данные, и поисковик выдаст самые выгодные и подходящие варианты. Промокод на скидку 15%.

Каждый банк требует страховать имущество при получении ипотечного кредита, поскольку страхование квартиры является обязательным по закону. Газпромбанк имеет одну из самых выгодных программ кредитования. В данной статье рассмотрим все нюансы страхования ипотеки Газпромбанка.

Требования к страховке, которые выдвигает Газпромбанк для своих клиентов, зависит от вида имущества, на которое оформляется страховка, и от конкретного случая.

Как правило, основные требования для оформления страховки по ипотеке содержат такие пункты:

- возраст от 18 лет;

- отсутствие инвалидности 1 и 2 групп;

- наличие места работы.

По всем видам имущества и программам кредитования нужно застраховать приобретаемое жилье от уничтожения и повреждения.

Страхование жизни. Данная страховка нужна для того, чтобы в случае смерти и получения инвалидности долг по ипотеке был полностью погашен и не остался семье заемщика.

Стоит знать, что страховка жизни работает не во всех ситуациях. Страховыми случаями будут являться только смерть и инвалидность 1 и 2 группы. В других ситуациях страховка работать не будет.

Страхование имущества. Страховка квартиры защищает только конструктивные элементы жилья: стены, крыша, дверь, лестница. То есть ремонт и мебель внутри квартиры никак не застрахованы по ипотечному полису. Например, если вас затопили соседи, конструктив никак не поврежден, а вот ущерб ремонту нанесен. В таком случае нельзя рассчитывать на страховку.

От чего же тогда защищает страхование жилья? От всего, что может разрушить его конструкцию: стихийные бедствия, пожар, взрыв газа и т.д.

Титульное страхование. Страховка титула оформляется при покупке жилья на вторичном рынке. Она призвана обеспечить защиту в случае признания сделки недействительной, а в результате этого заемщик теряет право собственности на квартиру.

По закону заемщик обязан застраховать купленное имущество. Страховка оформляется за счет заемщика и в пользу банка.

Иногда в договоре банк указывает, что клиент обязан застраховать жизнь. Клиентам неоднократно приходилось сталкиваться с тем, что сотрудники банка навязывали страхование жизни, обосновывая требования отказом в выдаче кредита.

Несколько лет назад с таким навязываем необязательных видов страхования начали бороться. Тем не менее, банки научились обходить закон стороной. Финансовые организации создают условия, чтобы клиент сам согласился на страхование жизни. Такие ситуации создаются посредством повышения процентной ставки по кредиту при отсутствии страховки жизни.

Газпромбанк также привязал наличие страховки жизни к размеру годовой ставки. Если клиент застрахован, то получает снижение ставки на 1%, соответственно ежемесячный платеж уменьшается.

Устанавливая такие правила, банк не нарушает закон, при этом подталкивает клиента застраховать жизнь. Также приобретая жилье на вторичном рынке, нужно будет оформить титульное страхование. Данная страховка оформляется на тот случай, если сделка по покупке квартиры признается недействительной. Если страховки права собственности не будет, то ставка также повысится на 1%.

Таким образом, есть три вида страхования при ипотеке: страхование имущества, жизни, титула. Застраховать имущество должен каждый заемщик. Страхование жизни и титула является добровольным. Тем не менее, условия банков таковы, что для клиента выгоднее оформить страхование жизни и титула.

Договор страхования должен соответствовать основным условиям:

При отказе от страхования недвижимости нет определенных штрафов. Тем не менее, банк будет постоянно вам напоминать об отсутствии страховки и просить заключить договор страхования. В случае неисполнения данного обязательства банк имеет право взыскать всю сумму кредита досрочно.

Реальные случаи показывают, что Газпромбанк не снижает ставку по выданной ипотеке, если клиент не соблюдает правила страхования.

Страхование жизни не является обязательным, но чаще всего такой полис оформляется, чтобы ежемесячный платеж не стал выше. Поэтому важно вовремя ежегодно продлять страховку здоровья. Если этого не сделать, банк без предупреждения увеличит ежемесячный платеж.

Обратите внимание на то, что низкая процентная ставка, которая упоминается в рекламных предложениях, указывается с учетом всех страховок. Поэтому через год ваша ставка может стать выше, поскольку вы не продлили страхование жизни.

Бывает так, что из-за невнимательности клиент не продляет страховку жизни, при этом по кредиту образовываются задолженности. Многие считают, что банк незаконно повысил процентную ставку, но в данном случае доказать в суде этого будет невозможно, так как со стороны банка нет никаких нарушений. Ведь это была скидка за наличие страховки, а если нет страхового полиса, то нет и скидки, значит, возвращается обычная процентная ставка.

Важно! После оформления страховки необходимо предоставить полис в банк, а также дополнительно отправить сканы страховки на электронную почту банка. При этом через некоторое время нужно позвонить в банк и уточнить, были ли внесены ваши данные в базу банка.

Нет определенной страховой компании, где страховаться всем было бы одинаково выгодно. В одной страховой компании конкретно для вашего случая страхование жизни будет дороже, в другой – дешевле. На итоговую стоимость страховки влияют определенные факторы:

Пол заемщика. Как правило, тарифы для женщин ниже, чем для мужчин. Поэтому лучше, чтобы основным заемщиком была женщина.

Возраст. Чем старше заемщик, тем дороже будет страховка. Эта разница иногда бывает очень большой (в 5-10 раз дороже), поскольку с возрастом риск наступления страхового случая выше.

Тип недвижимости. При страховании имущества оценивается тип недвижимости. Например, застраховать квартиру дешевле, чем частный дом.

Также при оформлении квартиры учитывается наличие деревянных конструкций, газа, сауны.

Как застраховать ипотеку Газпромбанка онлайн

- Выгодно оформить ипотеку от Газпромбанка можно на Полис 812. По промокоду вы можете получить скидку 15% на страховку ипотеки.

- Оформление полиса займет не более 15 минут. Введите данные по ипотеке и не забудьте указать промокод.

- Заполните форму с личными данными. Полис будет отправлен на вашу электронную почту. Не забудьте отправить данные о страховке в Газпромбанк.

Напомним, что страхование при ипотеке включает в себя три вида: страхование жизни заемщика, права собственности, квартиры. Страхование имущества (квартиры, дома) является обязательным по закону, а два других вида являются добровольным делом.

Некоторые банки сообщают заемщику, что страховать жизнь и имущество нужно в одной компании. Зачастую банк навязывает свои услуги по страхованию, либо услуги своих партнеров. Чаще всего такой вариант совсем не выгоден для клиента. В силу незнания, заемщик соглашается на условия от банка и переплачивает в несколько раз.

Обратите внимание! Вы вправе самостоятельно выбирать любую страховую компанию для ипотечного страхования, которая аккредитована для вашего банка. Как правило, выбор таких компаний очень большой (10-20). Также вы можете застраховать жизнь в одной компании, а квартиру в другой.

Каждая страховая компания рассчитывает стоимость страховки по своим коэффициентам. Где-то процент для мужчин будет выше, где-то ниже. Так, в одной компании в вашем случае будет выгодно застраховать жизнь, а в другой – имущество.

Как говорилось выше, страхование жизни не является обязательным условием при выдаче ипотечного кредита. Соответственно от данного вида страхования лучше было бы отказаться, ведь стоит оно недешево. Но на деле страхование жизни заемщика выгодно банку, поэтому он создает условия, чтобы клиент сам согласился на такое страхование.

Для этого банк рассчитывает кредит по разным ставкам для тех, кто оформил страховку, и тех, кто отказался. Для отказавшихся от страхования жизни процент по кредиту становится выше.

Поэтому сэкономить в данном случае не получится, и дешевле оформить обе страховки (жизнь + квартира).

Если клиент отказывается от страхования жизни, то смотреть комплексные пакеты страхования не имеет смысла. Но даже если вам необходимы обе страховки лучше смотреть предложения у разных страховщиков, поскольку у каждой из них разные тарифы на страхование жизни имущества.

Но бывает и так, что комплексное предложение от страховой «Жизнь + Квартира» выходит выгоднее. Для поиска выгодных предложений удобнее всего пользоваться онлайн-калькуляторами на сайтах агрегаторах.

На Полис 812 калькулятор выдаст самое выгодное предложение в вашем случае. Помимо этого при оформлении страховки вы можете воспользоваться промокодом на 15% скидку.

Таким образом, вы можете выбирать любую страховую компанию для страхования ипотеки, которая аккредитована для вашего банка. Также вы вправе страховать жизнь и имущество в разных компаниях. Главное выбрать, где страховка будет соответствовать условиям (сумма и период страхования и т.д) банка и выйдет дешевле.

У многих лиц, оформляющих ипотечный кредит, возникает вопрос: «Можно ли отказаться от покупки страховки?». По закону страхование жизни и здоровья – это добровольное решение клиента.

Тем не менее, банк заинтересован в том, чтобы страховка была оформлена. Годовой процент по займу зависит от наличия страховки от несчастного случая.

В данной ситуации клиент сомневается, что лучше выбрать – приобрести полис страхования или платить повышенный процент. Выгоднее первый вариант, поскольку полис выйдет дешевле, чем увеличение ставки по кредиту. Также со страховкой можно будет получить выплаты в случае наступления инвалидности или смерти.

Обязательным условием ипотечного займа является страхование имущества. Это предусмотрено для того, чтобы при наступлении страхового случая заемщик смог не потерять вложенные деньги.

Добровольным является страхование жизни и здоровья. Если банк не повышает ставку при отсутствии данного полиса, клиент может отказаться от него.

Страхование личных рисков предполагает финансовую защиту клиента в случае его смерти или получения инвалидности, а также при временной потери трудоспособности.

Обратите внимание, что банк снижает ставку по ипотеке при оформлении добровольных видов защиты.

Сразу отметим, что нет одной страховой компании, где всем клиентам было бы застраховаться одинаково дешево. В каждой СК свои тарифы. Именно поэтому не стоит выбирать компанию только по рекомендациям.

Удобнее всего воспользоваться онлайн-калькулятором для расчета стоимости страховки и выбрать вариант, который подобран по вашим параметрам.

Важно! В 2026 году действует Постановление Правительства РФ о страховании ипотеки. Согласно распоряжению банк обязан принять полис любой компании независимо от аккредитации. Самую дешевую страховку от неаккредитованной компании можно оформить на нашем сайте — это Ак Барс Страхование.

|

|

Проверить актуальную информацию по аккредитованным компаниям можно на официальном сайте ВТБ.

Стоимость напрямую зависит от суммы текущего ипотечного долга. Поскольку страховой полис заемщик обязан оформлять каждый год, цена страховки будет пересчитываться в соответствии с остатком по кредиту.

Итоговая цена ипотечной страховки рассчитывается в процентах от суммы долга и составляет меньше 1%. Как правило, они варьируются от 0,15% до 1%.

У нас Вы можете выгодно оформить страхование ипотеки банка ВТБ. Всем клиентам дарим скидку на страхование ипотеки по промокоду 7%. Также за регистрацию в личном кабине на сайте Полис 812 вы получаете 500 баллов, которые можно потратить на любую услугу.

Министерство финансов предлагает продлить действие льготной ипотеки. Во внесенном постановлении предлагается продолжить давать займы под 6,5% до 1.07.2021.

По льготной ипотеке можно приобрести квартиру в новостройке. Первый взнос по кредиту составляет от 15%. Ипотека под 6,5% годовых стартовала в мае 2020 года. Программа была направлена преодоление кризиса.

Сумма кредита не должна быть более 12 млн. для жителей Москвы и области, а также Санкт-Петербурга и Ленинградской области. И не более 6 млн. рублей для жителей других регионов страны.

В министерстве считают, что продление льготной ипотеки до следующего года поспособствует выдаче большого количества кредитов. За это время можно будет дополнительно выдать более 350 тыс. займов. По последним данным льготную ипотеку оформили 224 тыс. человек.

Во время пандемии программа льготной ипотеки стала эффективным источником поддержания рынка. Соответственно, продление данной программы поможет сделать ипотеку более доступной. Ведь и в настоящее время финансовое положение достаточно неустойчивое.

Льготная ипотека спровоцировала рекордный спрос на кредиты. Так, за три квартала 2020 года было выдано более 1 млн. ипотечных займов.

Как сэкономить на страховке по ипотеке в 2020 году: 5 советов

Выгодно оформить страхование ипотеки Сбербанка можно на Полис812.

Удобнее и выгоднее оформлять страховки через агрегаторы – это специальные сайты, на которых собраны предложения от разных страховых компаний.

Оформляя ипотеку в Сбербанке, вы вправе самостоятельно выбрать любую страховую компанию, которая аккредитована для страхования ипотеки.

Все страховые, представленные на ПОЛИС812, допущены к страхованию ипотеки всех доступных в калькуляторе банков.

Вы выбираете полис, который более выгоден в вашем случае и заполняете форму с личными данными для получения полиса. Все данные направляются напрямую в ту страховую, которую вы выбрали. Поэтому вы можете не переживать насчет подлинности страховки.

Готовый документ вы получаете на электронную почту, после чего полис можно распечатать.

Цены на сайте страховой действительно выше, чем на онлайн-сервисах. Благодаря тому, что агрегатор предоставляет страховой новых клиентов, компания уже дает скидку на свои страховки для этого сайта.

Плюс ко всему агрегаторы дополнительно дают достаточно большие скидки. Например, на Полис 812 скидка на страхование ипотеки Сбербанка составляет 25%.

Поэтому вы можете сравнить цены всех страховщиков на агрегаторе и оформить полис на сайте страховой дороже, если по каким-либо причинам не доверяете сайтам агрегаторам. Либо можете хорошо сэкономить и оформить страховку сразу же на агрегаторе.

Как оформить страхование ипотеки на Полис 812

- Заполните поля формы поиска страховок: банк, сумму ипотеки, пол и возраст заемщика;

- Выберите вид страхования: Квартира, Жизнь заемщика, Квартира + Жизнь;

- Заполните анкету с данными об ипотеке и покупателе;

- Оплатите полис и готовый документ придет на электронную почту в течение 15 минут.