Домклик Плюс в Сбербанке: что это, как отказаться и какие новые правила в 2026 году

Сбербанк остается одним из самых востребованных по оформлению ипотеки. Однако клиентам приходится сталкиваться с навязываем услуг в сфере ипотечного страхования. Имеет ли право клиент отказаться от услуг банка и как это может повлиять на оформление кредита, разбираемся в статье.

Подписку Домклик Плюс отменили

Важно! Сбербанк отменил подписку «Домклик Плюс». С 5 декабря 2024 года Сбербанк приостанавливает реализацию подписки «Домклик Плюс» при оформлении ипотеки.

Алгоритм расторжения подписки:

- Обратитесь в поддержку и запросите именно дополнительное соглашение на расторжение подписки (не стандартное отключение).

- После получения ссылки подтвердите отказ и подпишите соглашение онлайн с помощью СМС-кода.

- Проверьте в личном кабинете изменение статуса — подписка должна быть деактивирована официально.

После деактивации оформите новый полис (можно у аккредитованных и неаккредитованных страховщиков), передайте данные в банк и сохраните текущую ставку.

Возврат денег: отключите подписку в приложении банка → средства обычно поступают в течение нескольких часов (по регламенту до 10 рабочих дней).

Год назад ФАС возбудила дело в отношении Сбербанка за навязывание услуг. Страховщики были обеспокоены ситуацией на страховом рынке в связи с тем, что Сбер не давал возможности выбрать другую страховую компанию.

ФАС признала действия Сбербанка и «Сбербанк страхование жизни» по навязыванию страховок в пакете «Домклик Плюс» недопустимыми, ограничивающими конкуренцию на рынке страховых услуг. При этом никаких санкций или штрафов к банку не применили. Сбербанк использовал страхование для снижения риска по ипотеке, а клиентам не сообщали, что отказ от услуги возможен без изменения процентной ставки. Решение ФАС не повлекло официальных разъяснений и остается без последствий.

Разница в цене на страховку была значительной, даже без пакета услуг. Например, страхование недвижимости на сумму 3 млн. рублей стоило порядка 7 000, а у конкурентов — 1 500 рублей.

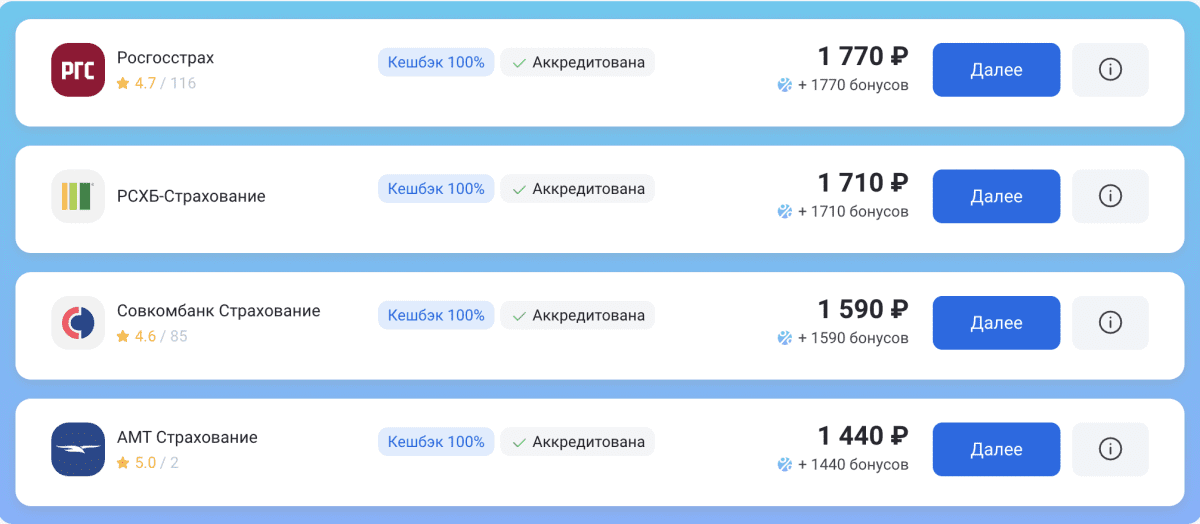

Стоимость на Домклик:

Стоимость на Полис812 в более 20 компаниях:

Что делать, если не получается загрузить страховку через Домклик?

Если вы купили страховку в другой страховой компании при загрузке в Домклик можно увидеть подобное сообщение: «Обратите внимание, полис не защищает ваши интересы полностью, так как не учтены все требования. Исправьте полис в страховой компании, а затем загрузите его и квитанцию об оплате по ссылке».

Не нужно паниковать и возвращать страховку. Решение очень простое — загрузите тот же полис повторно.

Что такое Домклик Плюс при ипотеке в Сбербанке

Домклик Плюс является дополнительной услугой от банка, которую предлагают клиентам при оформлении ипотеки.

В какой-то степени данный сервис может быть полезен клиенту, поскольку позволяет в упрощенном порядке оформить необходимые документы. Также с помощью Домклик можно подать заявку онлайн и в считанные часы получить по ней решение.

Но пакет Домклик Плюс не всегда необходим заемщику, поскольку некоторые виды услуг ему просто не нужны (например, развлекательная платформа). В таком случае встает вопрос об отказе от покупки продукта.

Законно ли Сбербанк навязывает Домклик Плюс

При оформлении ипотеки в Сбербанке клиенту предлагают купить пакет услуг, который включает страхование и подписку СберПрайм.

Важно знать, что согласно закону «Об ипотеке», заемщик должен оформить только страхование недвижимости в любой компании. Личное страхование жизни, а также права собственности (титульное) являются добровольными.

Можно ли назвать продажу пакета услуг навязыванием со стороны банка?

Фактически банк продает клиенту не только страхование без права выбора компании, но и дополнительные услуги, которые не являются обязательными.

Сниженная ставка по ипотеке от Сбербанка возможна только при условии оформления платного пакета услуг. Разумеется, жалобы клиентов обоснованы, ведь о данном условии клиент узнает не сразу и видит цену только в конце.

В условиях страхования указано, что на ставку влияет наличие страхования, а не приобретение Домклик Плюс.

И самое главное, банк ограничивает право выбора страховой компании, что противоречит законодательной базе.

Центробанк выступает против навязывания услуг

ЦБ РФ ранее сообщал о недопустимости навязывания услуг заемщикам, посредством включения в договор условия снижения ставки при покупке страховки в конкретной компании.

Также Центробанк стал инициатором запрета на существенное повышение ставок при отказе от добровольных видов страхования. ЦБ все чаще напоминает участникам рынка, что навязывание услуг является нарушением антимонопольного законодательства.

Эксперты считают, что действия Сбербанка недопустимы, поскольку противоречат принципу свободного выбора страховщика.

Поправки, которые отражены в законопроекте были одобрены год назад.

Как отказаться от услуг Домклик Плюс в ипотеке

Если вы только оформляете ипотеку и столкнулись с предложением покупки пакета услуг, то при отказе от подписки скидка в 1% к стандартной процентной ставке по договору не будет действовать. Фактически вы лишаетесь той процентной ставки, которая была указана изначально.

Отказаться от подписки Домклик Плюс можно в течение 14 дней с момента получения кредита. Для этого нужно написать соответствующее заявление на расторжение договора. В таком случае компания обязана вернуть все деньги.

Расторгнуть договор можно по прошествии периода охлаждения (14-ти дней), но тогда следует учесть возможные последствия.

Проконсультируйтесь с представителями компании и выясните процедуру отказа от подписки Домклик Плюс. При этом клиент должен будет оплатить все задолженности по пакету услуг и получить подтверждение от Домклик на прекращение действия договора.

При отказе от услуги Сбербанк может пересмотреть условия кредитования и вернуть ставку без применения скидки в 1%.

Часто задаваемые вопросы по теме

Что делать, если договор ипотеки включает Домклик Плюс?

Можно ли отказаться от Домклик Плюс?

Что будет, если не продлить Домклик Плюс?

Почему Домклик Плюс дороже обычной страховки?

Можно ли отменить Домклик Плюс и застраховаться в другой компании?

Что делать, если не получается загрузить страховку через Домклик?

Можно ли сохранить ставку 6% по семейной ипотеке без Домклик Плюс?

Добавить комментарий

41 комментарий

Страхование с экономией до 40% Зарегистрируйтесь и получите в подарок скидки до 40%, которые можно потратить на первую покупку разных страховых полисов.

Оформить страховку

Алексей, скажите пожалуйста в сбербанк вас пригласили подписать доп соглашения об отказе от домклик плюс, с той же процентной ставкой? Не поднялась ?

Есть ли у кого-то положительная судебная практика по этому вопросу?

Добрый день. Отказался от «ДомкликПлюс»

Если кому полезно схема примерно такая:

1. Пишем в банк что просим как в законодательстве РФ разрешить страховать жизнь у любых аккредитованных страховых вместо пакета домклик+. И просим письменный ответ.

2. Банк отвечает отказом

3. Берём отказ и со своим заявлением отправляем Фин.уподномоченому

4. Фин.уполномоченый даёт отказ тк не его стезя, но направляет ваше заявление в ЦБ и Роспотребнадзор

5. Далее Роспотребнадзор отвечает нет законных оснований менять договор.

6. ЦБ отвечает что Сбербанк не учел рекомендации ЦБ не оформлять такой пакет. А так же отправляет запрос в ФАС

7. Сбер меняет решение по вашему заявлению в связи с обращением ЦБ и приглашает на оформление доп.соглашение к кредитному договору с отказом от домклик+

У меня такая же ситуация. При оформлении семейной ипотеки навязали пакет услуг домклик плюс под предлогом иначе не выведут на сделку. Это ноябрь 2024 года, семейку выдавали порциями в зависимости от лимитов, пришлось соглашаться. Но оказывается данный пакет это ежегодная покупка, и в случае отказа поднимут ставку на 1% до 7%. Представляете, семейную ипотеку утвержденную Президентом, Правительством и Министерством финансов банк хочет сделать 7%. Поданы Претензии в банк, получены отказы. Дальше поданы жалобы в ФАС, РПН, ЦБ. Буду идти до конца!

Мне отказали в заключении доп соглашения чтобы убрали условия по дом клик. Повышают ставку с 6 до 7 процентов, так как я отказалась от услуги. Но президентом установлена ставка не выше 6 процентов по семейной ипотеке.. Как сохранить ставку?

Мы с женой в 2023 году взяли ипотеку по господдержке,из-за событий которые в тот год произошли ,ипотеку мы брали в ускоренном режиме и выбора особо не было , при оформлении ипотеки нам предоставили льготную ставку в 6 процентов ,но при условии оформления страхования жизни именно у них и именно пакет домклик плюс с кучей ненужных развлекательных услуг ,на вопрос о том можно ли без доп услуг оформить страхование жизни у них или в другой страховой компании поступил отрицательный ответ и угроза того ,что сразу же повысится процентная ставка на 1%. Два года мы оплачивали этот пакет. Совершенно случайно на днях мы увидели информацию о том, что навязывание именно этого пакета услуг ФАС признали незаконным в январе этого года, но никаких уведомлений от Сбербанка не было, да еще и продолжают заниматься незаконной деятельностью и отказываются заключать доп соглашение , где будет предусмотрено страхование в любой компании с сохранением льготной ставки , во всех звонках и во всех отписках они продолжают твердить что все у них прекрасно и никакой незаконной деятельностью они не занимаются, что это мы дураки добровольно «принудительно»соглашаемся на данные условия. При сравнении страховок жизни в других компаниях без ненужных услуг , переплата получается бешеная, а если посчитать сколько мы за весь срок ипотеки заплатим за этот бесполезный пакет, выходит около миллиона, МИЛЛИОНА! Написанное в кредитном договоре не является ЗАКОННЫМ, и они этого не признают ,мошенники! Обходите этот банк стороной!

Добрый день, такая же ситуация, что Сбербанк навязал подписку Домклик плюс за 30тыс.руб в год, мол это первый платеж со временем убавится, но пока такая же сумма. Ходил в банк чтобы попробовать перенести на просто страховку с сохранением ставки, но так не получится, условие подписки внесено в договор . Сообщили что многие клиенты недовольны и дождаться введения изменений из-за частых жалоб клиентов. Может и разрешат менять подписку на просто страховку с сохранением ставки.

Добрый день! 06.06.2024 оформила ипотеку с господдержкой процентная ставка 8 %

Навязали подключить услугу домклик плюс для снижения на 1% . Я понимаю еще если ставка снизилась до 7 % , но нет. Если отключить то ставка повыситься еще на 1 % . И условие с подпиской домклик плюс прописано в договоре. Она при обслуживании ипотеки только страховка жизни и здоровье страховщика. А потом после сдачи квартиры , необходимо будет еще страховка объекта недвижимости.

Как отказаться от домклик плюс не повышая процентную ставку по ипотеке?

Кто смог отказаться от домклик и сохранить ставку по ипотеке?

Оформила сеиейную ипотеку в июле 2024 года, навязали услугу домклик якобы процентная ставка на ипотеку ниже на 1%, сегодня 09.06.2025 пришло о том что нужно продлить домклик, хочу отказатся от этой услуги, но банк мне говорит что тогда повысит ставку по ипотеке, законны ли действия банка?

Я считаю что нет, семейная ипотека под 6% абсолютно для всех и во всех банках это фиксированная ставка, на каком основании сбербанк повышает мне ставку если я не хочу пользоватся их услугой домклик, я не отказываюсь оформить страховой полис, яоформлю его в другой компании и предоставлю его банку. Как так получается что банк в праве решать где мне страховатся, и какую ставку по ипотеке мне устанавливать? Если ставка повысится при отключении домклик, и будет 7%, то какая это семейная ипотека?