Страховка ипотеки дешевле, чем в банке: как сэкономить до 50%

В статье разберемся, можно ли отказаться от страхования ипотеки в банке и как сэкономить на покупке полиса.

Почему не нужно страховать ипотеку в банке: краткий ответ

- Оформление ипотечной страховки в банке гораздо дороже, чем покупка на сторонних сервисах. Страховка на нашем сайте в 2 раза дешевле, чем в банке.

- Оформлять страховку нужно в компании, которая есть в списке аккредитованных (указаны на сайте банка). На нашем сайте вы сразу получите варианты программ, которые аккредитованы в вашем банке.

- От страхования ипотеки в банке-кредиторе можно отказаться. Если сотрудники настаивают на покупке полиса у партнера (не путать с аккредитованными страховыми компаниями), то заемщик может направить жалобу в главное подразделение банка.

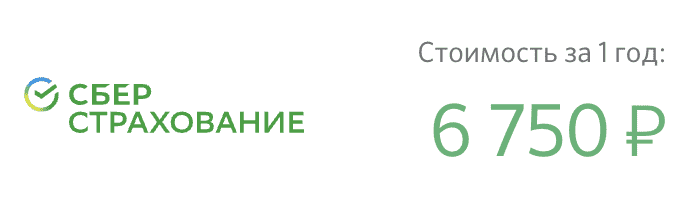

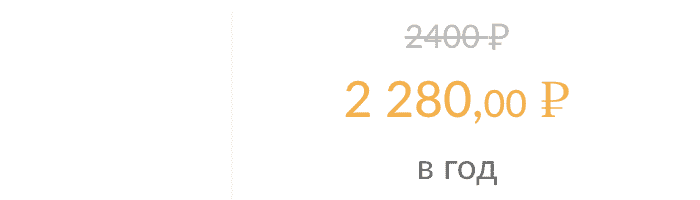

| Стоимость страхования ипотеки при оформлении полиса в банке (при сумме долга 3 млн.рублей) | Стоимость страховки на нашем сайте (также страхование квартиры при сумме 3 млн. рублей) |

|

|

Как отказаться от страховки ипотеки в банке

Ипотечное кредитование регулируется Федеральным законом «Об ипотеке», который гласит об обязательном и добровольном видах страхования. Заемщик обязательно должен застраховать недвижимость, а от страхования жизни можно отказаться.

Но вопрос заключается в том, может ли заемщик не оформлять страховку в банке, где выдается ипотека и что на это говорит закон.

Да, заемщик имеет право оформить страхование ипотеки в любой аккредитованной страховой компании. Это не обязательно должен быть партнер банка.

Например, оформляя ипотеку в Сбербанке, вам предложат купить полис в дочерней компании — СберСтраховании. Но там тарифы в 1,5-2 раза выше, чем в других страховых.

Страховку можно оформлять в любой компании, которая есть в перечне одобренных банком-кредитором (список есть на сайте банка). Как правило, туда входят все известные страховые — Ингосстрах, АльфаСтрахование, ВСК, Росгосстрах и другие.

Где можно страховать ипотеку: банк, страховая, онлайн-сервисы

Главное условие для банка — компания должна быть аккредитована для страхования ипотеки. Площадку, на которой будет приобретен полис, клиент выбирает самостоятельно.

Заемщик вправе оформлять страховку на любом сервисе и искать для себя самые выгодные условия.

Страховаться можно прямо в банке при оформлении ипотеки. Такой способ один из самых удобных. Не нужно искать компанию и оформлять полис. Но в этом случае придется переплатить. Такой способ выбирают единицы. Если банк настаивает на страховании именно у них, необходимо обратиться с жалобой на имя руководителя подразделения.

Оформить полис можно в страховой компании — в офисе или на официальном сайте. Минус такого способа заключается в том, что нужно самостоятельно проанализировать цены (заказать расчет страховки на каждом сайте) и выбрать доступный вариант.

Самый простой и выгодный способ страхования ипотеки — онлайн-сервисы. На агрегаторах страховок можно за пару минут рассчитать стоимость ипотечного полиса (квартира, жизнь или комплексный) в разных компаниях и сравнить все предложения.

Как оформить дешевую ипотечную страховку: рассчитываем цены

Вы можете самостоятельно зайти на сайт вашего банка, найти список аккредитованных компаний, затем на сайте каждой страховой рассчитать стоимость и выбрать самую дешевую страховку.

Можно поступить проще — воспользуйтесь калькулятором расчета на ПОЛИС812. Введите данные по ипотеке и сервис выдаст все доступные по вашему запросу предложения.

После расчета цены можно продолжить оформление страховки: Выберите что нужно страховать (квартира, жизнь, жизнь + квартира) => Нажмите «Купить» => Заполните форму для страхового договора => Оплатите полис => Готово! Страховка будет выслана на вашу электронную почту.

Как сэкономить на оформлении ипотечной страховки: 2 простых способа

Первый способ, при котором страхование жизни и здоровья для ипотеки обходится дешевле — сделать основным заемщиком женщину. Если ипотеку оформляет семья, то стоит задуматься о таком способе. Ведь страхование ипотеки это ежегодная процедура и за весь период кредитования таким образом можно сэкономить приличную сумму.

Личное страхование жизни и здоровья при ипотеке для женщины в два раза дешевле, чем для мужчины. Если есть возможность, сделайте заемщиком женщину.

Второй способ — застраховаться на длительный срок. Скидка в данном случае составляет до 20-30%. Но такой вариант будет выгодным только в том случае, если не планируете досрочно закрывать ипотеку. Также при страховании жизни от 5 лет можно получить налоговый вычет (13% от стоимости).

Оформите страхование ипотеки на 3-5 лет, чтобы получить скидку от страховой компании, а также оформить налоговый вычет.

Страхование с экономией до 40% Зарегистрируйтесь и получите в подарок скидки до 40%, которые можно потратить на первую покупку разных страховых полисов.

Оформить страховку