Как выгоднее работать страховому агенту: ИП, физлицо или самозанятый

Страховой агент может осуществлять свою деятельность на онлайн-платформах по продаже страховок. Но для этого необходимо выбрать статус при регистрации. Какой налоговый режим лучше выбрать страховому агенту, расскажем в статье.

В каком статусе может работать страховой агент

Выбор статуса в данном виде деятельности зависит от того, на какие обороты продаж вы рассчитываете. Страховой агент может работать как физлицо, самозанятый или юрлицо. Агентский договор не предполагает выбор какого-то конкретного статуса, поэтому тут вы решаете сами.

Для новичков в сфере страхования не обязательно сразу оформлять ИП. Можно выбрать один из статусов: физлицо или самозанятый.

Если вы успешно развиваетесь как агент и планируете расширять свою деятельность, то нужно изучить вопрос об открытии ИП.

Работа агентом в статусе физического лица

Агент в начале своего пути может зарегистрироваться на онлайн-платформе в качестве физлица. При большом доходе, стоит задуматься об открытии ИП.

Уплата налога с большого объема доходов будет ощутимее (например, НДФЛ 13% с дохода 30 тыс., уплаченных как физическое лицо. Выгоднее платить 6% по УСН в качестве ИП).

Также постепенно будет усиливаться контроль за поступлением денежных средств. Налоговая будет отслеживать платежи физлицам, поэтому во избежании лишних вопросов агентам рекомендуют выбирать статус самозанятого или ИП.

Работая в качестве ИП, агент экономит 13% НДФЛ, но юридические лица также должны уплачивать налоги.Работая в статусе физического лица агент получает некоторые социальные выгоды (справка о зп для кредитов, оплата ОМС и больничных).

Работа агентом в статусе ИП

Страховой агент может открыть ИП и работать как с наемными работниками, так и без них. Если предприниматель будет брать в компанию сотрудников, то за них также нужно вносить страховые взносы и НДФЛ. При этом сотрудники будут иметь право на налоговые вычеты.

Существует отдельный вид деятельности ИП по патенту, но страховые агенты не могут работать по такой системе.

Страховые агенты при открытии ИП чаще всего выбирают упрощенную систему налогообложения. Индивидуальные предприниматели без сотрудников платят 6% от дохода.

ИП необходимо тем агентам, которые хотят открыть собственный бизнес с дополнительной рабочей силой, повысить уровень дохода и начать развиваться в сфере страхования.

Не подойдет такой способ работы агентам с небольшим заработком, поскольку оплата налогов в данном случае гораздо больше.

Работа агентом в статусе самозанятого

Относительно недавно страховые агенты получили возможность работать как самозанятые. Это налоговый режим, который предполагает уплату налога на профессиональный доход. При работе с юридическими лицами (то есть со страховыми компаниями и платформами) это 6%.

Самозанятым может стать любой гражданин РФ, при этом главное условие перехода на такой налоговый режим — отсутствие работодателя.

Такая схема подходит только тем агентам, которые работают по партнерской программе, а не по агентскому договору.

Подробнее о работе агента в статусе самозанятого рассказали в статье.

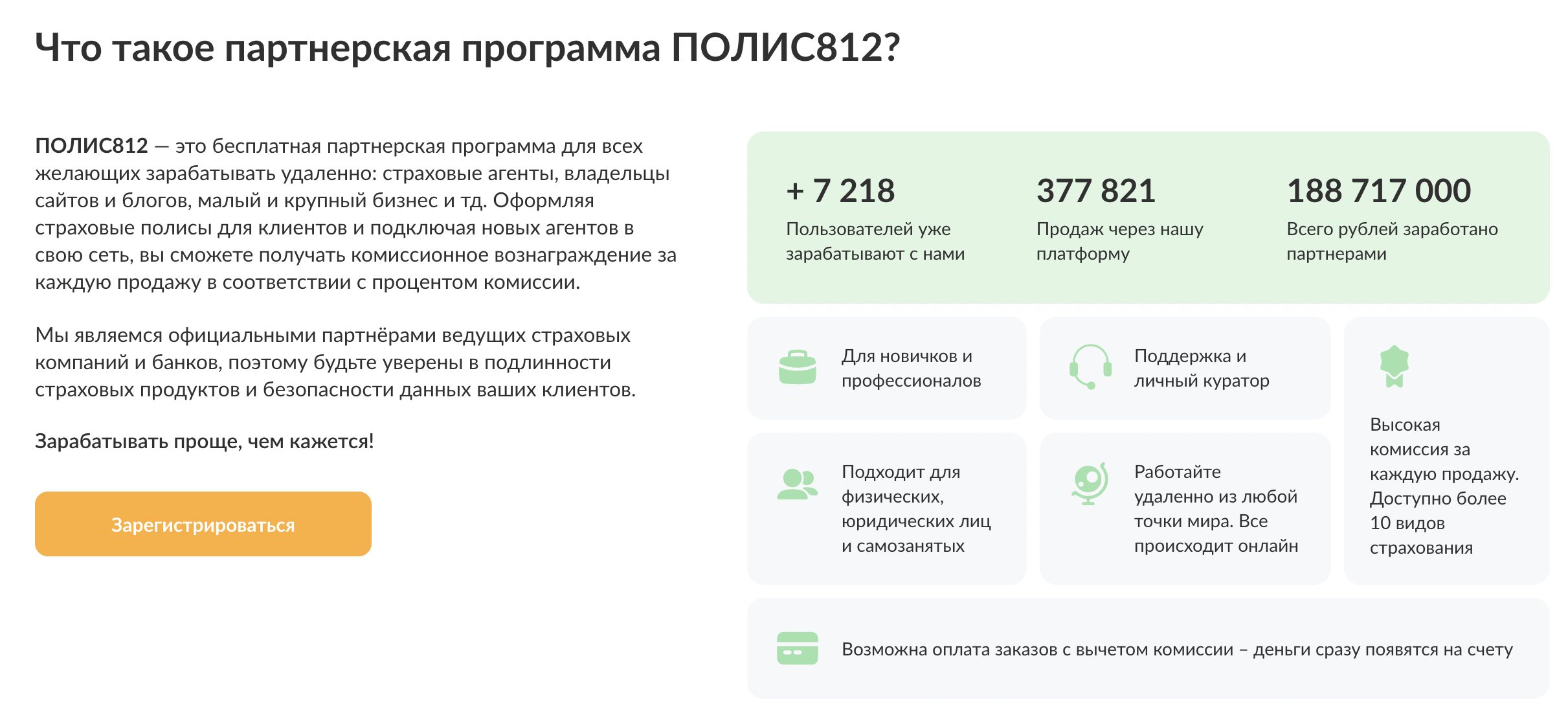

Присоединяйтесь к партнерской программе ПОЛИС812 по онлайн-заработку на продаже страховок. На нашем сайте быстрая регистрация в одном из статусов: физлицо, самозанятый, юрлицо. Подробнее о программе на нашем сайте.

Выводы: в каком статусе выгоднее работать страховому агенту

Выбор того или иного способа работы зависит от целей агента. Если рассматривать стандартный случай, при котором страховой агент имеет небольшой и средний доход, то нужно выбирать статус самозанятого.

Начинающий агент может работать и как физлицо, однако страховые площадки рекомендуют переходить на налог на профессиональную деятельность. Такой вариант удобнее и правильнее. К тому же на ПОЛИС812 агент получает +6% на оплату налога.

Можно сравнить показатели по доходам и выбрать, какой вариант будет оптимальным при вашем уровне заработка:

- При заработке около 500 тыс. в год агент физлицо заплатил бы 70 тыс. рублей налога. Если бы он был зарегистрирован как юридическое лицо и без дополнительной рабочей силы, то налоги в сумме составили бы столько же.

- Если бы доход по ИП за год был меньше (например, порядка 300 тыс), то налог составил бы около 60 тыс. При этом физлицо заплатило бы 40 тыс. (13% от дохода).

Все расчеты приблизительные, но даже так видно, что агенту с небольшим годовым доходом лучше работать в качестве физлица или самозанятого. Тем, чей доход свыше полумиллиона в год, выгоднее рассмотреть вариант ИП.

Страхование с экономией до 40% Зарегистрируйтесь и получите в подарок скидки до 40%, которые можно потратить на первую покупку разных страховых полисов.

Оформить страховку