Страховка жизни при ипотеке: как оформить надежный полис

Страхование жизни и здоровья при оформлении ипотеки вызывает множество вопросов, ответы на которые можно найти в свободном доступе. Однако мало кто освещает действительно важные моменты, позволяющие заемщику найти не только дешевую, но и полезную страховку.

Как выбрать страховку жизни, чтобы она была полезной

Кратко обобщим все, что будет рассмотрено в статье, и дадим несколько советов тем, кто собирается оформлять ипотечное страхование жизни и здоровья:

- Не стоит отказываться от данного вида полиса, несмотря на то, что он добровольный. Это позволит снизить ставку по кредиту.

- Полис страхования гарантирует выплату долга банку в непредвиденных ситуациях, произошедших с заемщиком и убережет его семью от финансовых потерь.

- Выбирайте максимальное страховое покрытие, чтобы условия покрывали не только риск смерти и инвалидности.

- Внимательно читайте условия договора не только в первый год, но даже в том случае, когда продлеваете полис в той же компании (она может изменить пункты).

Зачем оформлять ипотечное страхование жизни

Страховка жизни нужна банку, чтобы при любых обстоятельствах кредит был выплачен. Если с заемщиком произойдет несчастный случай, все обязательства по погашению кредита на себя берет страховщик.

Данное страхование добровольное и не может быть навязано банком. Только заемщику решать, насколько для него целесообразна эта услуга.

Но польза от страховки есть не только для банка. Во-первых, близким заемщика не придется решать финансовые вопросы в случае его гибели или инвалидности. Во-вторых, чем чаще всего руководствуются клиенты — ставка по ипотеке будет ниже, если предоставить в банк такой полис.

Страховые случаи по договору страхования жизни

Каждый банк выдвигает свои требования к содержанию страхового договора, поэтому сначала необходимо их выяснить. Далее нужно внимательно изучить текст договора страхования выбранной вами компании.

Обратите внимание, что информация в «Правилах страхования» не всегда соответствует тексту полиса, поэтому изучить нужно второй вариант. Каждый из пунктов может наступить в результате несчастного случая или болезни.

Что включает стандартный договор:

- Риск смерти;

- Риск получения инвалидности 1 или 2 группы.

- Реже всего можно встретить пункт о временной утрате трудоспособности.

Важно, чтобы в договоре был отмечен не только несчастный случай, но и заболевание. Риски чаще всего происходят именно вследствие болезни застрахованного.

Несчастный случай — наступление рисков в результате ДТП, стихийных бедствий, пожара и т.д.

Болезнь в рамках страхования — проблемы в организме, которые привели застрахованное лицо к гибели или инвалидности (онкология, сердечно-сосудистые заболевания и др.).

Исключения из страховых случаев по страховке жизни

Список исключений в ипотечном страховании жизни очень большой и у каждой СК он свой. Перечислим самые распространенные и важные исключения:

- Заболевание было у клиента еще до оформления страховки, но он намеренно скрыл этот факт. Чаще всего такие моменты становятся известны и страховая отказывает в компенсации.

- Травма была получена при занятии опасными видами спорта (этот риск можно застраховать отдельно).

- Самоубийство (исключением будет являться доведение до самоубийства).

- Травмы или гибель в результате ДТП, при условии, что у застрахованного не было прав или он был в состоянии опьянения.

- Наступление страхового случая в результате алкогольного или наркотического опьянения.

Помимо этого в некоторых договорах можно встретить такие пункты как осложнения беременности, последствия пластических операций и др.

Кому откажут в страховании жизни при ипотеке

Страховые компании всегда имеют ряд ограничений и повышающих коэффициентов для клиентов, которые являются потенциально убыточными. С большой вероятностью откажут или сильно повысят цену для таких категорий заемщиков:

- Клиентов в возрасте 50-60 лет. В некоторых СК повышенный тариф уже с 45 лет;

- Тех, кто состоит на учете психоневрологических, наркологических, противотуберкулезных диспансерах или других учреждениях.

- Лиц, которые перенесли заболевания сердечно-сосудистой системы (инсульт, инфаркт);

- Людей с тяжелыми заболеваниями (онкология, диабет, болезни сердечно-сосудистой системы и др).

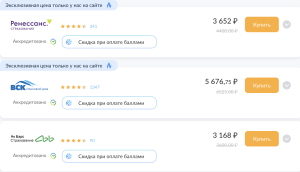

Сколько стоит личное страхование заемщика

Стоимость полиса будет зависеть от суммы кредита (1% от величины) и личных параметров заемщика: пол, возврат, заболевания, образ жизни, профессия. Все эти условия компания оценит при заполнении анкеты на страхование.

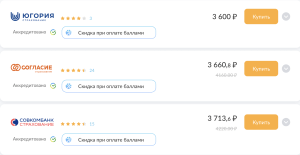

Пример стоимости при сумме кредита в 2 млн. рублей:

Страхование с экономией до 40% Зарегистрируйтесь и получите в подарок скидки до 40%, которые можно потратить на первую покупку разных страховых полисов.

Оформить страховку