Страхование жизни для ипотеки в Газпромбанке

Страхование жизни для ипотеки в Газпромбанке — обязательный инструмент защиты заемщика и его семьи. С полисом вы гарантированно погасите кредит в случае болезни, а также можете получить более выгодные условия по процентной ставке. В этой статье разберем, зачем нужна страховка, можно ли от нее отказаться, сколько она стоит и какие компании аккредитованы банком.

Зачем нужно страхование жизни для ипотеки в Газпромбанке

Страхование жизни при оформлении ипотеки в Газпромбанке — это способ защитить себя и своих близких от финансовых рисков. Если заемщик сталкивается с непредвиденными обстоятельствами — тяжелой болезнью, инвалидностью или смертью — страховая компания берет на себя выплату остатка по ипотечному кредиту.

Таким образом, страховка жизни снижает финансовую нагрузку на семью и гарантирует сохранение жилья даже в критической ситуации. Кроме того, наличие страхового полиса может снизить процентную ставку по ипотеке, что делает кредит более выгодным.

Можно ли отказаться от страховки жизни

В Газпромбанке страхование жизни является добровольным, то есть заемщик может отказаться от полиса. Однако стоит учитывать несколько нюансов:

- Отказ от страховки может привести к увеличению процентной ставки по ипотеке.

- В отдельных случаях банк может предложить оформление кредита только при наличии страхового полиса.

- Отказ возможен на первый год кредитования и последующие годы, но это влияет на условия кредита и процентную ставку.

Таким образом, формально отказаться можно, но финансовые условия могут измениться в сторону увеличения затрат.

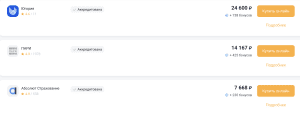

Сколько стоит страховка жизни для Газпромбанка в разных компаниях

Стоимость полиса зависит от страховой компании, суммы ипотеки и условий покрытия. Приведем примеры для ипотеки на сумму 3 млн рублей:

| Компания | Стоимость полиса | Бонусы | Рейтинг |

|---|---|---|---|

| Зетта Страхование | 27 060 ₽ | +13 530 бонусов | 4.9 |

| Согласие | 17 325 ₽ | +8 663 бонуса | 4.9 |

| Югория | 24 600 ₽ | +738 бонусов | 4.6 |

| ПАРИ | 14 167 ₽ | +425 бонусов | 4.9 |

| Абсолют Страхование | 7 668 ₽ | +230 бонусов | 4.9 |

Цены и бонусы указаны для онлайн-покупки. Они могут отличаться в зависимости от индивидуальных условий заемщика.

Для более точного расчета стоимости с учетом вашего возраста, пола и суммы кредита удобно воспользоваться калькулятором страхования ипотеки Газпромбанка. Он позволяет сравнить предложения разных компаний и подобрать оптимальный вариант онлайн.

Аккредитованные компании для страхования жизни в Газпромбанке

Газпромбанк сотрудничает только с проверенными страховыми организациями, которые соответствуют внутренним требованиям банка. К ним относятся:

- ООО «СОГАЗ-ЖИЗНЬ»;

- ООО «Ренессанс Жизнь»;

- АО «АльфаСтрахование»;

- ВСК;

- РЕСО-Гарантия;

- Энергогарант;

- Ингосстрах;

- ПАРИ;

- Спасские ворота;

- Зетта Страхование;

- Абсолют Страхование;

- Югория;

- Сбербанк страхование;

- Росгосстрах;

- Совкомбанк страхование;

- Согласие;

- ПСБ Страхование.

Ранее у Газпромбанка существовал список аккредитованных страховых компаний, но сейчас аккредитация отменена. Это значит, что заемщик не обязан страховаться именно в перечисленных организациях. Главное условие — выбранная страховая компания должна иметь надежный кредитный рейтинг.

Банк требует, чтобы страховщики соответствовали следующим критериям:

- не ниже ruA- (Эксперт РА);

- или A-(RU) (АКРА);

- или A-|ru| (НРА);

- или A-.ru (НКР).

Если у компании есть несколько рейтингов от разных агентств, учитывается наименьший присвоенный рейтинг.

Таким образом, заемщик может самостоятельно выбрать страховую организацию, ориентируясь на условия, стоимость и наличие необходимого кредитного рейтинга.

Условия ипотечного полиса жизни в Газпромбанке

Ипотечное страхование жизни — это не просто формальность, а реальный инструмент защиты заемщика и его семьи. Полис в Газпромбанке покрывает ключевые риски, которые могут повлиять на способность заемщика выплачивать ипотеку.

Какие риски обязательно включаются в полис:

- Смерть заемщика — страховая компания погашает остаток долга перед банком, чтобы жилье осталось в собственности семьи.

- Инвалидность I или II группы (в результате несчастного случая или болезни) — заемщик освобождается от обязательств по кредиту, а задолженность закрывает страховщик.

- Тяжелые заболевания (по перечню компании) — при подтверждении диагноза страховка также может покрыть задолженность.

Дополнительные риски, которые не всегда обязательны, но могут быть полезны:

- Временная утрата трудоспособности — защита на случай временного больничного или травмы, когда заемщик не может работать.

- Инвалидность III группы — некоторые страховщики предлагают расширенный пакет, но банк не требует включения этого риска.

- Критические заболевания вне основного списка (например, онкология или кардиологические патологии в легкой форме).

Важно понимать, что сумма покрытия по ипотечному полису всегда должна соответствовать размеру остатка долга. Страховку можно оформить как на весь срок действия кредита, так и продлевать ежегодно, выбирая наиболее удобный вариант.

При этом заемщик вправе отказаться от полиса в последующие годы, однако в таком случае процентная ставка по ипотеке может увеличиться. Оформить или продлить страховку можно полностью онлайн через портал страховой компании, без необходимости посещать банк.

Часто задаваемые вопросы по теме

Обязательно ли оформлять страхование жизни при ипотеке в Газпромбанке?

Какие риски обязательно должны быть в полисе?

Можно ли выбрать любую страховую компанию?

Сколько стоит страховка жизни для ипотеки в Газпромбанке?

Что будет, если отказаться от страховки в последующие годы?

Можно ли поменять страховую компанию в течение действия ипотеки?

Какие документы нужны для оформления полиса?

Страхование с экономией до 40% Зарегистрируйтесь и получите в подарок скидки до 40%, которые можно потратить на первую покупку разных страховых полисов.

Оформить страховку