Разбор ипотечной страховки Сбербанка: за что вы платите и что получаете

Ипотечная страховка Сбербанка — важная часть оформления кредита. Страхование квартиры защищает банк от невозврата долга, а заемщик получает определенные гарантии. В этой статье подробно разберем, что реально покрывает полис страхования по ипотеке, где скрыты подводные камни, как проверить договор и на что обратить внимание, чтобы не переплачивать и получить максимальную пользу от страховки.

Зачем нужна ипотечная страховка

Если вы берете ипотеку в Сбербанке, почти наверняка банк предложит оформить ипотечное страхование. На первый взгляд это кажется формальностью: полис помогает снизить процентную ставку по кредиту. На деле же страховка выполняет две функции:

- Защита банка. Основная цель страхования — минимизировать риски банка. Если заемщик не сможет платить по кредиту из-за болезни, травмы или смерти, страховая компания погасит долг перед банком.

- Защита заемщика. Страховка может покрывать ущерб имуществу (квартира или дом), а также определенные риски для жизни и здоровья. Это значит, что в критических ситуациях часть финансовой нагрузки может взять на себя страховая компания.

Однако многие клиенты подписывают договор не читая, и сталкиваются с неприятными сюрпризами. Часто оказывается, что не все, что кажется покрытым, реально будет оплачено страховой. Например, выплаты могут не производиться при хронических заболеваниях, алкогольном или наркотическом опьянении, а часть случаев ограничена мелким шрифтом договора.

Таким образом, страховка нужна не только для банка, но и для вашего спокойствия, но только если внимательно изучить полис и понять его ограничения.

Какие виды страховки предлагает Сбербанк

Сбербанк предлагает несколько типов страхования при ипотеке:

- Страхование имущества (квартиры или дома) — обязательно. Покрывает ущерб от пожара, затопления, стихийных бедствий.

- Страхование жизни и здоровья заемщика — добровольно, но в 2026 году для льготной ипотеки фактически стало обязательно.

- Страхование титула — защита прав собственности, необходима реже, поскольку оформляется для вторичного жилья.

Важно понимать: большинство страховок идут на защиту банка, а не напрямую на ваши интересы.

Выберите страхование:

Что реально покрывает страховка по ипотеке

Ипотечная страховка в Сбербанке состоит из двух частей: страхование жизни и здоровья заемщика и страхование квартиры или дома. Основная цель полиса — защитить банк от невыплаты кредита, но часть выплат может быть направлена заемщику или его наследникам в определенных случаях.

1. Страхование жизни и здоровья заемщика

Риск «Смерть»

Покрывается:

- Смерть в результате болезни (острые и хронические заболевания, которые не являются исключением в полисе).

- Смерть вследствие несчастного случая (ДТП, падение, бытовая травма, несчастный случай на производстве).

Не покрывается:

- Смерть при алкогольном, наркотическом или токсическом опьянении.

- Смерть вследствие хронических заболеваний, которые были известны до оформления полиса или указаны как исключения.

- Самоубийство в первые два года действия полиса.

- Смерть, наступившая во время военных действий, гражданских волнений или под воздействием радиации.

Выплаты при смерти направляются банку на погашение долга, остаток может перейти наследникам заемщика.

Инвалидность I или II группы

Покрывается:

- Потеря трудоспособности I–II группы вследствие болезни или несчастного случая.

- Подтверждается официальным заключением медико-социальной экспертизы (МСЭ).

Не покрывается:

- Болезни, существовавшие до заключения договора и указанные как исключения.

- Инвалидность, наступившая вследствие умысла или злоупотреблений заемщика.

Временная нетрудоспособность

Покрывается:

- Временная потеря трудоспособности, подтвержденная больничным листом.

- Покрытие ограничено периодом нетрудоспособности и суммой, установленной полисом.

Не покрывается:

- Легкие болезни без официального подтверждения.

- Хронические заболевания, указанные в исключениях.

- Нарушение предписаний врача или отказ от лечения.

Общие моменты для страхования жизни и здоровья:

- Период ожидания 30–90 дней после оформления полиса, когда страховой случай не покрывается.

- Страховая сумма уменьшается вместе с погашением кредита.

- Для выплаты требуются документы: свидетельство о смерти, справки МСЭ, медицинские карты, протоколы ДТП или несчастного случая.

Рассчитать стоимость страховки

2. Страхование квартиры или дома

Покрывается:

- Пожар, взрыв, затопление, стихийные бедствия (наводнение, ураган и т.д.).

- Аварии инженерных сетей, если повреждение произошло не по вине заемщика.

Не покрывается:

- Ущерб при нарушении правил эксплуатации жилья.

- Повреждения во время ремонта или перепланировки без согласования.

- Кражи или умышленные повреждения, если полис это не включает.

Особенности:

- Выплаты идут на счет банка, а не напрямую заемщику.

- Страховая сумма зависит от остатка долга.

- Выплаты могут быть частичными, с учетом износа имущества.

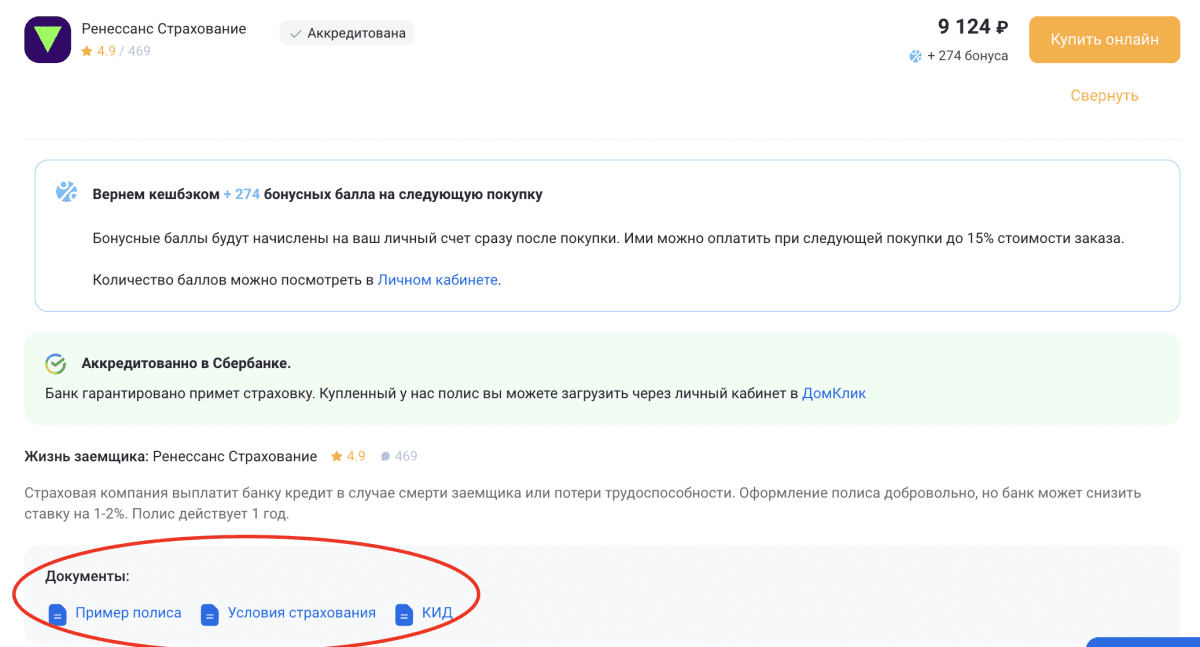

У каждой ипотечной страховки для Сбербанка размещены официальные документы и правила — можно посмотреть реальные договоры и правила страхования перед покупкой.

Ипотечная страховка Сбербанка: что покрывает и что нет

| Вид страхования | Что покрывает | Что не покрывается | Особенности / нюансы | Документы для выплаты |

|---|---|---|---|---|

| Жизнь и здоровье | Смерть вследствие болезни или несчастного случая; инвалидность I–II группы; временная нетрудоспособность | Алкоголь, наркотики, токсические вещества; хронические болезни, указанные в исключениях; самоубийство первые 2 года; военные действия, гражданские волнения, радиация | Страховая сумма уменьшается с остатком кредита; период ожидания 30–90 дней; выплаты в основном идут банку | Свидетельство о смерти, справка МСЭ, медицинские карты, протоколы ДТП или несчастного случая |

| Имущество (квартира/дом) | Пожар, взрыв, затопление, стихийные бедствия; аварии инженерных сетей (если не по вине заемщика) | Нарушение правил эксплуатации; повреждения при ремонте/перепланировках без согласования; кражи и умышленные повреждения (если не включено) | Выплаты идут на счет банка; страховая сумма зависит от остатка долга; возможны частичные выплаты с учетом износа | Акт о происшествии, заключения экспертов, фото/документы о повреждениях |

Рассчитайте ипотечную страховку Сбербанка онлайн. Все условия и договоры прозрачны — вы сразу видите реальные тарифы, документы и сумму покрытия без скрытых пунктов.

Ипотечная страховка Сбербанка: скрытые риски и исключения

Ипотечная страховка часто кажется формальностью: банк требует оформить полис, вы оплачиваете взнос — и вроде бы все. На самом деле в документах много нюансов, которые напрямую влияют на ваши права и выплаты. Вот что важно знать.

1. Договор вступает в силу только после оплаты

Многие полисы оформляются по принципу: «согласием считается оплата первого взноса». Это значит, что если вы не внесете деньги вовремя или ошибетесь с суммой, договор может считаться не заключенным, и покрытие не начнется.

Совет: внимательно проверяйте дату и сумму первого платежа, сохраняйте все подтверждения оплаты.

2. Страховая сумма привязана к кредиту

Страховая сумма чаще всего равна остатку основного долга по ипотеке. Она может меняться каждый месяц, и если банк или страховая компания неправильно посчитает долг, ваша выплата при страховом случае может оказаться меньше ожидаемой.

Совет: следите за графиком долга и запрашивайте у банка справки о текущей сумме задолженности.

3. Банк получает выплаты первым

При наступлении страхового случая деньги в первую очередь идут банку для погашения кредита. Остаток, если он есть, — вам или вашим наследникам. Это стандартная практика, но важно понимать, что ваши близкие могут получить совсем немного.

4. Ограничения по профессии и образу жизни

Некоторые профессии и виды деятельности (например, строительные работы, водители, работа на высоте, сотрудники правоохранительных органов) автоматически исключаются из страхового покрытия.

Совет: уточняйте у страховщика, попадает ли ваша профессия под исключения.

5. Правила и полис

Полис ссылается на отдельные «Правила комплексного ипотечного страхования». Хотя формулировка говорит, что полис важнее, многие детали (списки исключений, порядок расчета выплат) оформлены именно в этих правилах.

Совет: запрашивайте полный текст правил и сверяйте их с полисом.

Почему Сбербанк настаивает на страховке

Ипотечная страховка в первую очередь нужна банку. Она защищает его интересы: если заемщик вдруг окажется неспособен платить по кредиту из-за смерти, инвалидности или серьезного ущерба квартире, банк получает страховую выплату, которая покрывает остаток долга.

Страхование жизни и здоровья заемщика минимизирует риск невозврата кредита. Без полиса банк несет все финансовые риски самостоятельно, поэтому оформление страховки становится условием для получения более низкой процентной ставки.

Страхование имущества, то есть квартиры или дома, тоже защищает банк. Если жилье пострадало от пожара, затопления или стихийного бедствия, банк получает компенсацию и сохраняет обеспечение по кредиту.

Можно ли отказаться?

- Отказаться от страховки реально, но процентная ставка по ипотеке увеличится.

- Страховку можно оформить в другой компании, но не все заемщики знают о такой возможности; банк может навязать полис «своей» страховой.

Что проверять в договоре

Перед подписанием полиса стоит внимательно смотреть на:

- перечень страховых случаев;

- исключения и ограничения;

- выгодоприобретателя (банк или заемщик);

- сроки действия и продления;

- возможность расторжения и возврата части страховки.

Ипотечная страховка Сбербанка — не зло, но работает в основном на защиту банка. Если понимать правила и читать договор внимательно, страховка может стать полезным инструментом, а не формальностью.

Страхование с экономией до 40% Зарегистрируйтесь и получите в подарок скидки до 40%, которые можно потратить на первую покупку разных страховых полисов.

Оформить страховку