Почему банки заставляют страховать ипотеку — и как сделать это дешевле

Почти каждый, кто оформлял ипотеку, сталкивался с требованием банка оформить страховку. На этом этапе заемщики задаются двумя вопросами: обязательно ли страхование ипотеки и как не переплачивать за полис. Разбираем, что говорит закон, какие варианты есть у заемщика и как сэкономить.

Зачем банки требуют страховку ипотеки

Банк выдает ипотеку на крупную сумму и берет в залог квартиру. Чтобы снизить риски, он требует страховку:

- страхование квартиры (залоговое имущество) — если произойдет пожар, затопление или другое ЧП, убытки покроет страховка;

- страхование жизни и здоровья заемщика — если заемщик серьезно заболеет или погибнет, выплаты идут в счет долга;

- титульное страхование — защита от потери права собственности (например, если сделку оспорят в суде).

Таким образом, страховка нужна не только банку. Она защищает и самого заемщика: при любом серьезном форс-мажоре человек не останется и без квартиры, и с долгом.

Страхование ипотеки — обязательно или нет

По закону (ФЗ «Об ипотеке») обязательна только страховка залоговой недвижимости. Жизнь, здоровье и титул — это добровольные программы.

Но банки заинтересованы в максимальной защите и часто предлагают пакет «все включено». Формально отказаться можно, но:

- ставка по ипотеке может вырасти;

- банк может предложить менее выгодные условия по кредиту.

Таким образом, заемщик вправе выбирать: платить дороже по кредиту или застраховаться на стороне дешевле.

Как отказаться от страховки банка

Важно знать свои права:

- Выбор страховой. Заемщик может оформить страховку не в «дочке» банка, а в любой аккредитованной страховой.

- Период охлаждения. Если банк навязал полис, у вас есть 14 дней, чтобы отказаться и вернуть деньги. Для этого нужно подать заявление в страховую.

- Замена страховки. Можно ежегодно оформлять новый полис в другой компании и приносить его в банк.

- Главное — помнить: у банка нет права навязывать конкретную страховую.

Как сделать страховку дешевле

Многие заемщики думают, что выбора у них нет, и соглашаются на условия банка. Но на самом деле оформить страховку можно по более выгодной цене — разберем, где именно экономия.

Почему у банка дороже

Когда заемщик оформляет страховку прямо в офисе банка, он фактически переплачивает за «удобство» — полис включают в пакет вместе с кредитом, не предлагая сравнить цены. По сути, банк выступает посредником между вами и страховой компанией и добавляет свою комиссию.

В результате:

- тариф оказывается выше на 50–100%, чем у той же страховой напрямую или через агрегатор;

- банк ограничивает выбор несколькими «своими» партнерами, среди которых не всегда есть самые выгодные предложения;

- заемщик платит не только за саму страховку, но и за сервис банка, который в реальности не дает дополнительных преимуществ.

Почему напрямую в страховой все еще невыгодно

Казалось бы, самый простой путь — пойти напрямую в страховую компанию. Но и здесь есть подвох:

- вы видите тарифы только одной компании, без возможности сравнения;

- страховые редко делают скидки «с улицы» — выгодные условия обычно появляются только в партнерских каналах или на агрегаторах;

- у разных компаний условия сильно отличаются: где-то дешевле базовая страховка квартиры, а где-то — страхование жизни. Без сравнения легко переплатить в 1,5–2 раза.

Поэтому даже прямая покупка в страховой часто оказывается дороже, чем на страховых агрегаторах, где все тарифы доступны сразу.

Где реально экономия

На страховых агрегаторах, например, Полис812. Преимущества:

- сравнение тарифов сразу по 13 страховым компаниям;

- экономия от 30% до 2–3 раз по отзывам клиентов;

- оформление за пару минут онлайн, без визита в офис;

- все полисы аккредитованы для ипотеки — банк примет их без проблем.

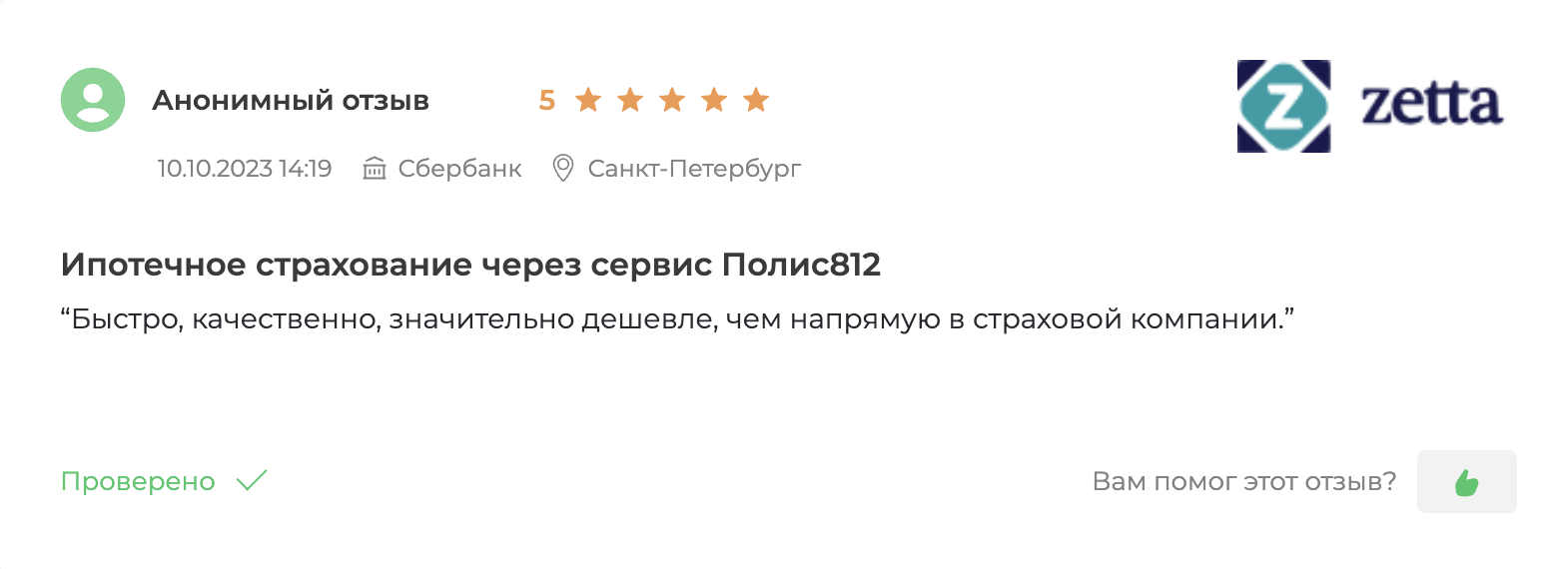

Многие заемщики отмечают в отзывах, что именно на агрегаторе страховка обходится в разы дешевле, чем у банка. Сравнить цены можно буквально за минуту.

Чек-лист: как не переплатить за страховку

- Проверьте, какие виды страховки реально обязательны.

- Не оформляйте полис «по умолчанию» в банке.

- Воспользуйтесь «периодом охлаждения», если полис навязан.

- Сравните цены на агрегаторе Полис812 — часто экономия составляет десятки тысяч рублей.

- Каждый год обновляйте страховку в более выгодной компании.

Как работает страхование жизни при ипотеке в 2025 году

Нужно ли страхование жизни для ипотеки? Узнайте, как оно влияет на ставку, сколько стоит и где дешевле оформить полис онлайн.

Страхование с экономией до 40% Зарегистрируйтесь и получите в подарок скидки до 40%, которые можно потратить на первую покупку разных страховых полисов.

Оформить страховку