Период охлаждения по ипотечной страховке: как работает и когда можно сменить страховку

Период охлаждения по ипотечной страховке: главное, что нужно знать

Период охлаждения позволяет отказаться от добровольной ипотечной страховки после оформления договора и вернуть деньги, если соблюдены сроки и условия.

Что важно знать:

- для большинства добровольных страховок действует срок 14 календарных дней;

- для отдельных страховых продуктов, оформленных вместе с ипотекой, период может составлять до 30 дней;

- после возврата дорогой страховки можно оформить новый полис дешевле, если он соответствует требованиям банка.

Стоимость ипотечной страховки у разных компаний может заметно отличаться. Например:

- АК БАРС — от 1 456 ₽;

- АМТ Страхование — от 1 663 ₽;

- РСХБ-Страхование — от 1 693 ₽;

- СОГАЗ — от 1 844 ₽;

- ВСК — от 1 994 ₽.

Цена зависит от банка, суммы ипотеки, возраста заемщика, типа страхования и набора рисков.

Оформляя ипотеку, многие заемщики соглашаются на страховку прямо в банке — часто без сравнения цен и условий. В результате полис может стоить в 2–3 раза дороже аналогичных предложений от других страховых компаний. Именно поэтому в 2026 году все больше клиентов используют период охлаждения: он позволяет отказаться от навязанной страховки, вернуть деньги и оформить новый полис на более выгодных условиях.

Разберем, что такое период охлаждения по ипотечной страховке, сколько он действует, какие полисы можно вернуть и как после отказа купить более дешевую страховку без потери ставки по ипотеке.

Что такое период охлаждения по ипотечной страховке

Период охлаждения — это срок, в течение которого заемщик может отказаться от добровольной страховки после оформления договора и вернуть уплаченные деньги.

Механизм был введен для защиты клиентов, поскольку банки часто предлагают страховые продукты одновременно с ипотекой, а у заемщика не всегда есть время спокойно сравнить цены и условия.

По сути, это дополнительное время на пересмотр решения после подписания документов.

Сколько действует период охлаждения в 2026 году

В 2026 году действуют следующие сроки:

- 14 календарных дней — для большинства добровольных страховых полисов;

- не менее 30 дней — для отдельных страховых продуктов, оформленных вместе с кредитом или ипотекой.

Срок начинает отсчитываться с даты заключения договора страхования.

Если за это время страховой случай не произошел, заемщик может отказаться от полиса и потребовать возврат страховой премии.

Мнение эксперта

«По данным рынка, в 2025 году более 3,5 млн договоров страхования по кредитам были расторгнуты россиянами в период охлаждения, а общий объем возвращенных средств превысил 6 млрд рублей. Это показывает, что инструмент активно используется заемщиками, особенно в ипотечных и потребительских кредитах».

Страховка для ипотеки дешевле, чем в банке

Банк не вправе навязывать вам «свою» страховую — вы можете выбрать любую аккредитованную компанию. На Полис 812 полис для ипотеки Сбербанка, ВТБ и других банков выходит в среднем на 20–40% дешевле, чем при оформлении в отделении. Расчет занимает 2 минуты, полис принимается банком.

На какие виды ипотечного страхования распространяется правило

Период охлаждения действует не для всех видов страхования.

Чаще всего отказаться можно от:

- страхования жизни и здоровья;

- полиса от несчастных случаев;

- финансовой защиты заемщика;

- дополнительных добровольных программ банка.

При этом важно понимать, что страхование недвижимости при ипотеке относится к обязательным видам страхования залогового имущества. Полностью отказаться от него без последствий нельзя, пока действует ипотечный договор. Но можно вернуть невыгодный полис и оформить более выгодный вариант.

Почему заемщики отказываются от страховки в период охлаждения

Самая частая причина — высокая стоимость полиса, оформленного в банке.

Во время выдачи ипотеки клиенту нередко предлагают страховку «по умолчанию», не показывая альтернативные варианты. В итоге заемщик узнает о более выгодных предложениях уже после подписания документов.

Обычно период охлаждения используют в следующих ситуациях:

- банк подключил дорогую страховку;

- не дали время сравнить цены;

- клиенту навязали дополнительные услуги;

- заемщик нашел более дешевую аккредитованную страховую компанию;

- стоимость полиса оказалась слишком высокой по сравнению с аналогами.

Во многих случаях разница между предложениями страховых компаний достигает 30–50%.

Можно ли после отказа оформить новую страховку дешевле

Да. Это одна из главных причин, почему заемщики используют период охлаждения.

После отказа от дорогого полиса можно оформить новую страховку в другой компании, если она соответствует требованиям банка.

Большинство банков, включая Сбербанк, ВТБ и Альфа-Банк, принимают полисы от аккредитованных страховых компаний. Поэтому клиент не обязан ежегодно покупать страховку у банка-кредитора.

Главное — чтобы новый полис:

- покрывал обязательные риски;

- соответствовал требованиям ипотечного договора;

- был оформлен в аккредитованной компании.

Когда покупать новый полис после отказа

Лучше не делать перерыв между страховками.

Оптимальный вариант — сначала подобрать новую страховую компанию, а затем уже оформлять отказ от старого полиса.

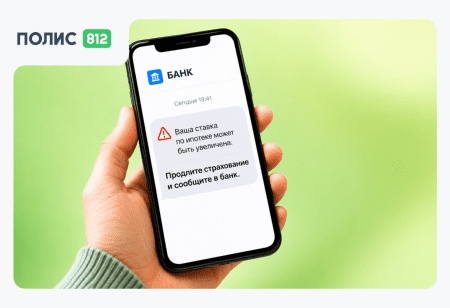

Это особенно важно для страхования жизни, если по ипотеке действует сниженная ставка. При отсутствии полиса банк может:

- увеличить процент по ипотеке;

- изменить условия кредитования;

- запросить срочное предоставление нового договора страхования.

Поэтому многие заемщики сначала сравнивают предложения, а уже потом подают заявление на отказ.

Как выбрать новую ипотечную страховку после возврата

Перед оформлением нового полиса стоит проверить несколько моментов:

- Аккредитация банка. Страховая компания должна подходить под требования банка. Обычно список аккредитованных страховщиков размещается на сайте кредитной организации.

- Набор страховых рисков. Важно сравнивать не только цену, но и условия полиса. Дешевый договор может не включать часть рисков, которые требует банк.

- Возможность онлайн-оформления. В 2026 году большинство страховых компаний позволяют оформить ипотечную страховку полностью онлайн — без визита в офис.

- Итоговая стоимость полиса. Некоторые банки автоматически добавляют дополнительные услуги, из-за которых цена страховки становится значительно выше.

Сравнение цен на ипотечную страховку для Сбербанка

Пример расчета:

- сумма ипотеки — 4 000 000 ₽;

- мужчина, дата рождения — 28.11.1991;

- ипотечный полис для Сбербанка.

Таблица цен страховых компаний

| Страховая компания | Стоимость полиса |

|---|---|

| АК БАРС Страхование | 1 456 ₽ |

| АМТ Страхование | 1 663 ₽ |

| РСХБ-Страхование | 1 693 ₽ |

| Евроинс | 1 843 ₽ |

| СОГАЗ | 1 844 ₽ |

| Согласие | 1 860 ₽ |

| Совкомбанк Страхование | 1 866 ₽ |

| ПАРИ | 1 960 ₽ |

| Зетта Страхование | 1 980 ₽ |

| ВСК | 1 994 ₽ |

| Энергогарант | 2 150 ₽ |

| Ренессанс Страхование | 2 160 ₽ |

| Росгосстрах | 2 242 ₽ |

| Югория | 2 376 ₽ |

| Абсолют Страхование | 2 520 ₽ |

Часто задаваемые вопросы по теме

Что такое период охлаждения по ипотечной страховке?

Можно ли отказаться от ипотечной страховки после подписания договора?

Можно ли вернуть деньги за страховку полностью?

Обязательно ли оформлять страховку жизни при ипотеке?

Когда лучше покупать новую страховку после отказа?

Можно ли заменить страховку после оформления ипотеки?

Страхование с экономией до 40% Зарегистрируйтесь и получите в подарок скидки до 40%, которые можно потратить на первую покупку разных страховых полисов.

Оформить страховку