Обязательно ли продлевать страхование жизни при ипотеке

Страхование жизни для ипотеки не входит в перечень обязательных видов защиты при оформлении кредита на основании действующего законодательства. При этом покупка полиса позволяет значительно снизить процентную ставку.

Через год возникает вопрос — нужно ли заново покупать страховку или можно отказаться. В статье подробно разберем данный вопрос на примере семейной ипотеки в ВТБ.

Можно ли не продлевать страхование жизни при ипотеке

Да, при оформлении ипотеки и в последующие годы можно отказаться от приобретения страховки жизни и здоровья.

Законом закреплено, что требуется только страхование недвижимости, а личное страхование на усмотрение заемщика. Исключением является покупка квартиры или дома на этапе строительства. При желании можно всегда отказаться от страхования жизни или совсем не оформлять его.

Что будет, если не оформлять ипотечное страхование жизни

Если клиент только на этапе оформления ипотеки, то отказ от страховки не даст ему получить кредит по сниженной ставке. Например, семейная ипотека в ВТБ доступна от 6%, но только при условии комплексного страхования ипотеки (недвижимость+жизнь). Если не оформлять/не продлевать полис, ставка повышается на 1%.

Выгодно ли продление страховки жизни

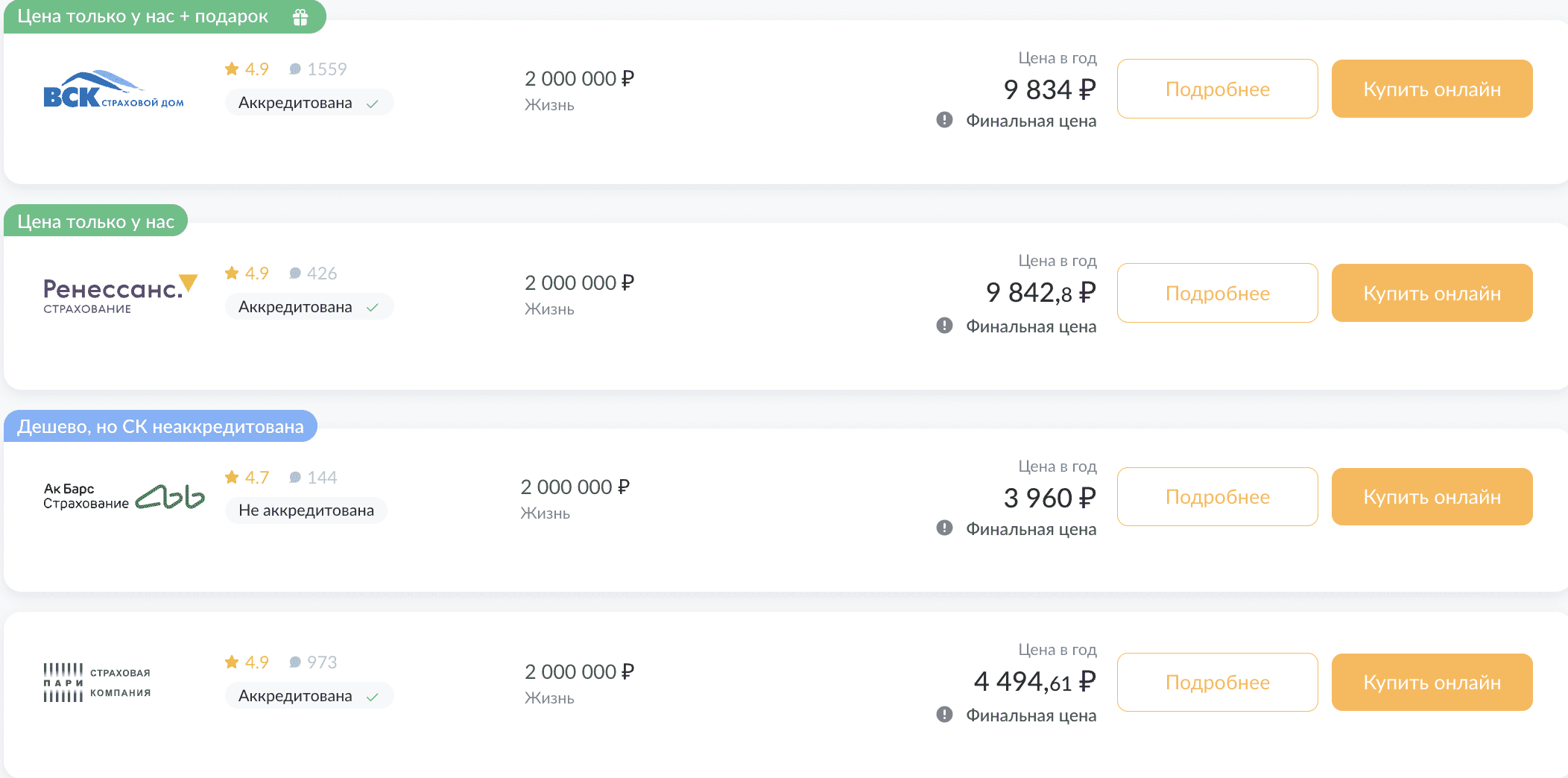

Не менее важен вопрос относительно выгоды страхования жизни, которое обходится в среднем от 10 до 17 тыс. рублей в год. Как правило, ежемесячные платежи при увеличении ставки становятся гораздо выше, чем ежегодный взнос за страховку.

Существуют исключения и определенные ситуации, при которых заемщику будет дешевле переплатить 1% за ставку, чем покупать полис. Это те редкие случаи, когда полис будет стоить более 35 тыс. рублей. В каких ситуациях может быть такая высокая цена:

- опасная работа, которая несет угрозу жизни и здоровью;

- серьезные заболевания;

- наличие у заемщика инвалидности;

- преклонный возраст.

Перечень болезней, профессий и ограничения по возрасту необходимо уточнять у страховщика.

Например, ежемесячный платеж при ставке 6% составит 29 000 рублей, без страховки по ставке 7% — 31 000 рублей. Экономия в год 24 000 рублей, при этом страховка по данному кредиту на сумму 4 млн рублей обойдется в 7 000 рублей.

Не стоит забывать, что помимо скидки вы получаете защиту при наступлении страхового случая. Страховая компания полностью выплатит ипотеку при заболевании, потере трудоспособности или гибели заемщика. Для рыночной ипотеки выгода еще больше, поскольку ставки в два-три раза выше льготной ипотеки.

Как продлить страховку жизни для ипотеки: инструкция

Для продления полиса нужно обратиться в страховую компанию, оплатить полис на новый срок и уведомить банк о пролонгации.

Оформить можно в СК, где полис был куплен ранее или выбрать другую организацию с более выгодными тарифами.

Продление занимает гораздо меньше времени, поскольку у страховой компании уже имеются все сведения о заемщике. Однако при переходе в новую СК могут потребоваться сведения о наличии заболеваний (перенесенных операциях, хронических недугах, курсах лечения, беременности и т.д). Эти данные подтверждаются медицинскими выписками или заключениями проведенных обследований.

Оформить продление на нашем сайте можно за 2 минуты: укажите банк, сведения об ипотеке и выберите подходящий полис. После оплаты на электронную почту придет документ, который можно переслать на e-mail вашего банка.

Часто задаваемые вопросы по теме

Обязательно ли продлевать страховку жизни при ипотеке?

Нужно ли созаемщику страховать жизнь для ипотеки?

Можно ли снизить ставку, если купить страховку после выдачи ипотеки?

На какой срок можно просрочить страховку жизни?

Как сменить страховую компанию по ипотеке?

Страхование с экономией до 40% Зарегистрируйтесь и получите в подарок скидки до 40%, которые можно потратить на первую покупку разных страховых полисов.

Оформить страховку