Как работает страхование жизни при ипотеке в 2025 году

При оформлении ипотеки заемщик сталкивается с дополнительными условиями от банка, одним из которых является ипотечное страхование жизни. Формально эта услуга добровольная, но на практике именно она влияет на размер процентной ставки и общую переплату по кредиту.

Страхование жизни для ипотеки: зачем оно нужно и можно ли отказаться

Согласно нормам Гражданского кодекса РФ, страхование жизни при оформлении ипотеки является добровольным. Банк не имеет права требовать обязательного заключения такого договора. Однако кредитная организация вправе регулировать условия ипотеки, в частности — процентную ставку. Именно здесь и проявляется роль страхования жизни.

Если заемщик отказывается от оформления личного страхования (жизни и здоровья), банк повышает процентную ставку — обычно на 1%. Это не считается навязыванием услуги, так как клиент вправе отказаться, но тогда переплата по кредиту становится больше.

Для банка полис страхования жизни — это гарантия возврата средств, если с заемщиком произойдет страховой случай: смерть или потеря трудоспособности. В такой ситуации ипотеку погашает страховая компания.

Стоит ли отказываться от страхования жизни

Формально отказаться можно, но для большинства заемщиков это экономически невыгодно. Обычно стоимость полиса ниже, чем переплата по кредиту при повышенной ставке.

Кроме того, страховка защищает семью заемщика: если случится непредвиденное, обязательства перед банком берет на себя страховщик, а наследники получают недвижимость.

Есть ситуации, когда отказ может быть оправдан — например, если клиенту уже больше 50 лет или у него есть хронические заболевания. В таких случаях стоимость страховки может быть слишком высокой, и переплата по кредиту окажется выгоднее.

Что будет с ипотекой после смерти заемщика

Узнайте, кто платит ипотеку после смерти заемщика и как страхование жизни защищает семью, сохраняя квартиру без долгов.

Как изменится процентная ставка при отказе

Большинство крупных банков (Сбербанк, ВТБ, Газпромбанк и другие) заинтересованы в том, чтобы заемщики страховали жизнь. Поэтому снижение ставки часто предлагается именно за счет оформления страховки.

Как правило, экономия составляет около 1 процентного пункта. Если полис не оформлять, ставка по кредиту будет выше.

Как рассчитывается цена страховки

Стоимость страхования жизни можно узнать в аккредитованных банком страховых компаниях или с помощью онлайн-калькуляторов. Такой сервис позволяет сразу сравнить предложения разных страховщиков и выбрать подходящий вариант.

Факторы, влияющие на цену полиса

Цена страхования жизни зависит от нескольких параметров:

- Остаток по кредиту — чем он больше, тем выше стоимость полиса.

- Возраст — после 45 лет страховка значительно дорожает (до 30–50 тыс. руб. в год).

- Пол заемщика — в некоторых компаниях тарифы для мужчин выше.

- Здоровье — анкета о состоянии здоровья обязательна. Иногда требуется медицинское обследование.

Важно предоставлять достоверные данные, иначе при страховом случае могут возникнуть проблемы с выплатами.

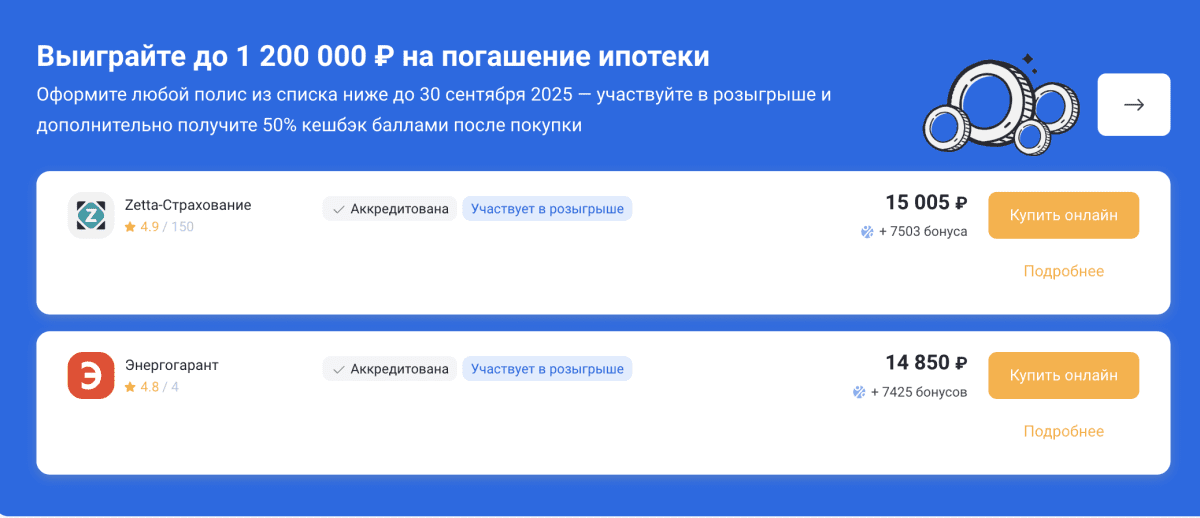

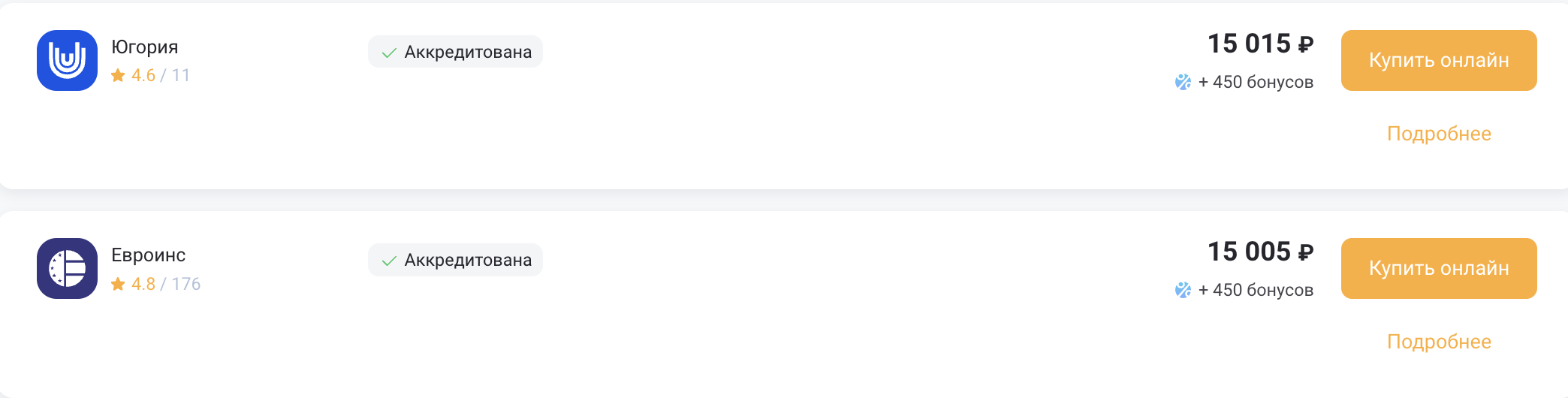

Где дешевле всего оформить страхование жизни для ипотеки

Среди аккредитованных компаний выделяются несколько с наиболее выгодными тарифами:

- Югория — одна из самых дешевых и надежных компаний. При оформлении через сервис Полис812 можно получить скидку 5%.

- ВСК — популярный вариант с доступными тарифами и хорошим соотношением цены и качества.

- АльфаСтрахование — реже используется для страхования жизни, но тоже предлагает привлекательные условия.

- Росгосстрах и Зетта Страхование — также входят в число компаний с выгодными предложениями.

Сравнение тарифов на страхование жизни для ипотеки

| Страховая компания | Примерная цена полиса в год* |

|---|---|

| ПАРИ | от ~ 4 400 ₽ |

| ВСК | от ~ 4 700 ₽ |

| АльфаСтрахование | от ~ 5 200 ₽ |

| Росгосстрах | от ~ 4 700 ₽ |

| Зетта Страхование | от ~ 4 455 ₽ |

| СОГАЗ | от ~ 2 500 — 3 000 ₽ |

| Энергогарант | от ~ 6 700 ₽ |

| Ренессанс Страхование | от ~ 5 600 ₽ |

| Ингосстрах | от ~ 5 800 ₽ |

Как оформить страхование жизни для ипотеки

Процесс оформления полиса сейчас максимально упрощен и полностью доступен онлайн.

- Заполните данные об ипотеке — укажите банк и остаток долга.

- Выберите страховую компанию из списка аккредитованных.

- Заполните данные для страховой компании (паспортные сведения, анкета по здоровью) и оплатите полис.

- Получите полис на электронную почту — как правило, это занимает не более 15 минут.

- Передайте полис в банк — онлайн-вариант можно загрузить в личный кабинет, отправить на почту банка или передать менеджеру через удобный мессенджер (все зависит от требований конкретного банка).

Страхование с экономией до 40% Зарегистрируйтесь и получите в подарок скидки до 40%, которые можно потратить на первую покупку разных страховых полисов.

Оформить страховку