Как мы снизили ставку по «Семейной ипотеке» Сбербанка с помощью страховки: наш опыт

Какие сейчас требования Сбербанка к страхованию жизни

Для тех, кто оформил «Семейную ипотеку» после 1 июля 2025 года, ставка 6% доступна только при наличии полиса страхования жизни и здоровья.

Сбербанк предъявляет несколько важных условий для страхования:

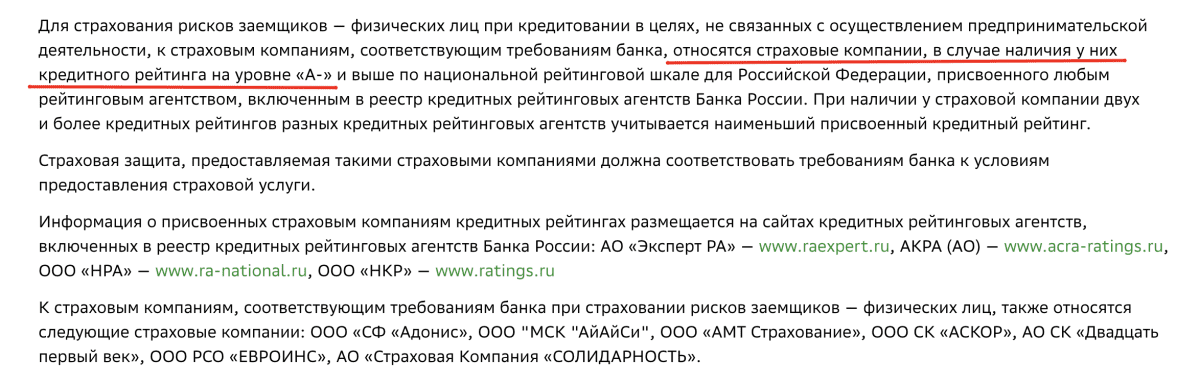

- Страховая компания должна быть надежной, с кредитным рейтингом А- и выше;

- Полис должен покрывать основные риски — смерть и потерю трудоспособности;

- Полис оформляется на весь срок кредита, и каждый год его необходимо продлевать.

Если полиса нет или он не соответствует требованиям, банк может повысить ставку на 1%, поэтому лучше заранее выбрать проверенную компанию.

Вот что написано на официальном сайте Сбербанка

Проще говоря, это означает:

Для льготной ипотеки не обязательно брать полис только в Сбербанке или через Домклик. Можно оформить в любой страховой компании, если она аккредитована банком и имеет кредитный рейтинг А- и выше, а полис соответствует требованиям Сбербанка.

Что нам ответили в Сбербанке по поводу страхования жизни

Мы позвонили в Сбербанк и спросили про полис. Нам объяснили так: страховка добровольная, но реально влияет на ставку. То есть, если полиса нет, ставка не снизится, но с полисом можно получить скидку.

Самое удобное, что после оформления и загрузки полиса в личный кабинет Домклик банк сам отслеживает его актуальность. Ничего дополнительно делать не нужно, главное оформить полис и вовремя продлевать его каждый год.

Почему мы решили оформить страховку жизни

Мы решили оформить полис, потому что хотели сэкономить на ипотеке. По «Семейной ипотеке» страховка снизится на 1%. На первый взгляд кажется немного, но если посчитать весь срок кредита, то это действительно экономия в несколько тысяч рублей. Каждый месяц платишь чуть меньше, а в итоге — огромная сумма в копилке.

Как выбирали полис страхования жизни

Можно было оформить страховку прямо через Домклик — это удобно, но цены там выше рыночных.

Но мы решили не торопиться и искать самостоятельно. Смотрели отзывы, наткнулись на площадку Полис812 , сравнили условия и посчитали стоимость. Цены реально были намного ниже, чем даже у обычных страховых компаний, покрытие осталось тем же.

В итоге мы выбрали Полис812: дешевле, быстрее и совершенно законно. И самое приятное — полис потом легко загрузили в Домклик, и автоматически зачислили его в банк.

Наш опыт оформления полиса в другой компании

Сначала мы просто хотели сделать все побыстрее через Домклик, но решили почитать отзывы и сравнить цены.

Оказалось, что разницы между страховками почти нет, а вот стоимость сильно отличается. Поэтому решили выбрать самый выгодный вариант.

В итоге остановились на компании «Согласие» — через площадку Полис812 страховка жизни на 4,6 млн рублей обошлась нам всего в 5 618 ₽ (там тогда как раз была акция). Для сравнения: у других компаний цены начинались от 6 до 9 тысяч.

- Процесс оформления оказался очень простым:

- Выбрали страхование «жизнь + здоровье»;

- Заполнили анкету с личными данными прямо на сайте;

- Оплатили страховку онлайн;

- Через полчаса на почту пришли чек и готовый полис (я сразу сохранила их и загрузила в Домклик).

Банк принял документы буквально через несколько часов, а вся процедура заняла примерно час времени вместе с поиском информации.

Сколько мы сэкономили на ипотечной страховке

Перед тем как оформить полис, я прочитала отзывы — многие писали, что на Домклик страховка выходит очень дорого, у кого-то стоимость доходила до 30–50 тысяч рублей в год. Из-за этого в СберСтраховании, честно говоря, много негатива — люди просто не понимают, почему такие суммы, если полисы в других компаниях ничем не отличаются.

Когда я начала сравнивать цены сама, все стало очевидным. На Полис812 тарифы оказались в 2–3 раза ниже, при этом покрытии то же самое. Например, у «Пари» и «Зетты» страховка стоила примерно 5–6 тысяч рублей, а у «Ренессанс» уже около 10 тысяч. При этом на официальных сайтах страховых компаний цена часто была на 2–3 тысячи выше, чем на агрегаторе.

Для наглядности — вот таблица, как отличались цены на момент оформления (страхование жизни на 4,6 млн ₽, срок — 1 год):

| Страховая компания | Цена на официальном сайте | Цена на Полис812 | Разница |

|---|---|---|---|

| Росгосстрах | ~11 200 ₽ | 8 602 ₽ | −2 600 ₽ |

| Ренессанс Страхование | ~13 100 ₽ | 10 111 ₽ | −3 000 ₽ |

| ВСК | ~11 600 ₽ | 8 924 ₽ | −2 700 ₽ |

| Югория | ~10 800 ₽ | 8 326 ₽ | −2 500 ₽ |

| ПАРИ | ~10 500 ₽ | 8 050 ₽ | −2 450 ₽ |

| Абсолютное Страхование | ~10 400 ₽ | 8 014 ₽ | −2 400 ₽ |

| Евроинс | ~9 800 ₽ | 7 544 ₽ | −2 300 ₽ |

| Зетта Страхование | ~8 100 ₽ | 6 205 ₽ | −1 900 ₽ |

| Энергогарант | ~6 900 ₽ | 5 318 ₽ | −1 600 ₽ |

Советы клиентам по страхованию ипотеки в Сбербанке

Некоторые моменты мы узнали только на практике, и они реально помогают сэкономить и избежать проблем:

- Проверяйте разные площадки, а не только Домклик. Иногда одна и та же страховка на сайте страховой компании стоит на 30–50% дороже, чем на агрегаторе вроде Полис812.

- Сохраняйте полис и квитанцию в нескольких местах. Не только в Домклик, но и на почте, в облаке или телефоне.

- Следите за сроками продления заранее. Иногда банк пересчитывает ставку, даже если вы пропустили продление на пару дней. Лучше продлевать полис за пару недель до окончания.

- Не бойтесь звонить и уточнять детали. Мы несколько раз звонили в страховую и в Сбербанк, чтобы убедиться, что полис точно учтут.

- Проверяйте, какие риски реально покрываются. Иногда в описании много слов, но реально банк учитывает только смерть и потерю трудоспособности, а лишние опции только увеличивают цену.

Страхование с экономией до 40% Зарегистрируйтесь и получите в подарок скидки до 40%, которые можно потратить на первую покупку разных страховых полисов.

Оформить страховку