Страховка по ипотеке

Полис страхования ипотеки является обязательным для всех заемщиков. В данной статье собрали самые популярные вопросы о страховании ипотеки, которые помогут разобраться в этой теме.

Если вы не нашли ответ на свой вопрос, задайте его в комментариях под статьей.

Какая страховка нужна для ипотеки?

Существует три вида страхования для ипотеки: страхование имущества (дома или квартиры), титульное (право собственности), жизни заемщика. Первый вид является обязательным по закону и без него нельзя получить ипотеку.

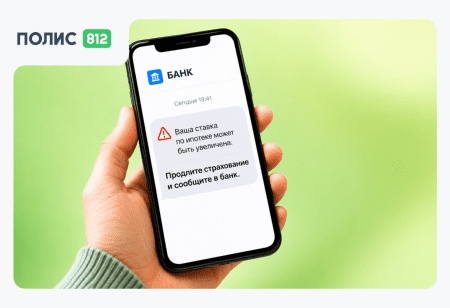

Титульное и жизни — добровольные виды страхования, но при их отсутствии банк имеет право поднять процентную ставку.

Выберите страхование:

Можно ли отказаться от страхования ипотеки?

Нет, заемщик обязан приобрести страхование имущества при оформлении ипотеки для обеспечения защиты от страхового случая. Отказаться можно только от страхования права собственности (титульное), а также от страхования жизни и здоровья. Но при отказе от данных видов страхования банк поднимает ставку.

Выгодно ли отказываться от страхования жизни для ипотеки?

Как отмечалось выше, при отказе от личного страхования банк повышает ставку по кредиту. У заемщика возникает вопрос, что в таком случае будет выгоднее — платить по повышенной ставке или оформить полис страхования?

В данном случае все индивидуально, поскольку страхование жизни и здоровья рассчитывается для каждого клиента по определенным тарифам. Например, страховка будет дороже для людей старше 50-60 лет, для лиц, которые имеют хронические заболевания, вредные привычки или опасную работу.

В самых сложных случаях страховка жизни и здоровья будет обходиться дорого, поэтому иногда повышение ставки немного выгоднее страхования. В большинстве случаев выгоднее оформлять страховку жизни.

Стоит помнить, что страховка, это не просто формальность, а финансовая защита при наступлении страхового случая.

Где нужно оформлять страховку?

Важно! В 2024 году действует Постановление Правительства РФ о страховании ипотеки. Согласно распоряжению банк обязан принять полис любой компании независимо от аккредитации. Самую дешевую страховку от неаккредитованной компании можно оформить на нашем сайте — это Ак Барс Страхование и ПАРИ.

Оформить страховку можно в офисе любой страховой компании или на площадке страховщика/агрегаторе страховок. Не обязательно покупать полис страхования напрямую у банка (это выходит дороже).

Когда нужно оформлять страхование ипотеки?

Страховку нужно оформлять до заключения ипотечного договора. Полис можно оформить онлайн (приходит на почту в течение 5-40 минут), затем распечатать и приложить к остальным документам.

Сколько стоит страхование ипотеки?

Стоимость страховки зависит от разных факторов. Основной — сумма остатка по кредиту. На цену страхования недвижимости влияет год постройки дома, тип жилья (квартира или дом) и т.д. На цену страхования жизни и здоровья влияет профессия, состояние здоровья, пол и возраст заемщика.

Отличается ли цена страховки в страховой и на ПОЛИСе?

На ПОЛИС812 все виды страховок дешевле, чем на сайтах страховых компаний. Помимо низких тарифов, которые предоставляют наши партнеры, даем дополнительную скидку 5%.

Почему выгоднее страховаться на ПОЛИСе?

Страховки, которые предлагает банк-кредитор гораздо дороже, чем у страховщиков. На ПОЛИС812 можно не только сравнить предложения разных страховых компаний без ожидания расчета, но и оформить полис по самой выгодной цене. Убедитесь в этом сами, рассчитав стоимость в несколько кликов с помощью онлайн-калькулятора.

Какую недвижимость можно страховать на ПОЛИСе?

Все зависит от выбранной программы. Некоторые компании принимают на страхование только здания, построенные после 1955, 1960, 1970 годов. С помощью нашего сервиса вы можете застраховать даже дом с деревянными перекрытиями, что сделать довольно сложно.

В каких компаниях разрешено страховать ипотеку?

Список компаний, одобренных для страхования ипотеки представлен на сайте банка-кредитора. В нашем виджете при выборе банка будут показываться только аккредитованные страховые компании.

Принимают ли банки электронные страховки?

Все банки принимают страховки, оформленные на ПОЛИС812. Готовую страховку нужно распечатать или предоставить в банк электронный вариант.

Где застраховать ипотеку свыше 15 млн. рублей?

Нередко отказы в страховании ипотеки получают заемщики, у которых сумма по кредиту более 15 млн. рублей. Это стандартное ограничение во многих страховых компаниях. На ПОЛИС812 вы можете застраховать ипотеку без ограничений по сумме.

От чего защищает ипотечное страхование квартиры?

Стандартный полис страхования должен включать риски повреждения или гибели несущих конструкций квартиры/дома. То есть по данной страховке защищаются только конструктивные элементы.

Можно ли дополнительно застраховать имущество в квартире?

Некоторые компании дополнительно могут включать в страхование риски повреждения ремонта, мебели, техники, а также гражданскую ответственность (перед соседями).

Как получить оригинал полиса, оформленного онлайн?

После онлайн-оформления страховки, оригинал документа будет выслан на электронную почту. Процесс оформления занимает не более 10 минут, а ожидание страховки не более 40 минут. Полис достаточно распечатать, посещать офис страховой не нужно.

Можно ли оформить полис без номера кредитного договора?

В страховку необходимо вносить номер договора, без него банк может не принять полис. При оформлении страховки запросите номер договора у вашего менеджера по ипотеке.

Можно ли расторгнуть договор ипотечного страхования?

Клиент имеет право расторгнуть договор со страховой компанией. Однако стоит помнить, что условия расторжения договора и возврата денег отличаются. Каждый страховщик имеет свои условия прекращения действия страховки.

Что делать, если в ипотечной страховке ошибка?

Действия в случае ошибок при заполнении договора отличаются в зависимости от выбранной компании. Некоторые компании принимают заявки по электронной почте, а в других придется посетить офис для исправления ошибки.

Может ли компания отказать в страховании ипотеки?

Такая ситуация возможна. Компания может отказаться от страхования ипотеки, где есть большой риск повреждения или уничтожения имущества (деревянный дом, газифицированные дома). Также на страхование реже берутся кредиты с большой суммой.

Сколько действует ипотечная страховка?

Страховой полис оформляется на год, затем его можно продлить в этой же страховой компании или перейти в другую. При продлении на ПОЛИС812 не нужно повторно заполнять данные, достаточно выбрать соответствующую опцию в меню.

Добавить комментарий

2 комментария

Страхование с экономией до 40% Зарегистрируйтесь и получите в подарок скидки до 40%, которые можно потратить на первую покупку разных страховых полисов.

Оформить страховку

Нужна страховка жизни по ипотеке,брали земельный участок

Добрый день! Напишите в чат поддержки на сайте https://polis812.ru/mortgage?partner_id=899#/