Что делать, если компания отказалась страховать ипотеку

Страхование ипотеки является обязательным условием при при оформлении кредита. Что делать, если компании отказываются оформлять полис по разным причинам (сложные объекты недвижимости, проблемы со здоровьем, возраст и др.) и где застраховать такую ипотеку, расскажем в статье.

Как застраховать ипотеку, если все компании отказывают

Если вам известна причина отказала в оформлении договора ипотечного страхования, то не обязательно полностью читать данный материал (далее подробнее описаны причины отказа).

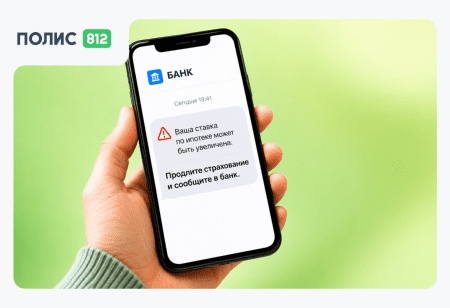

Поскольку без полиса на недвижимость банк не выдаст ипотеку, а без страховки жизни может значительно увеличить процентную ставку, заемщику важно найти компанию, которая его застрахует.

Самый распространенный способ оформления полиса — онлайн. Но что делать, если на всех сайтах страховщиков отказ? Когда клиент слишком убыточный для страховщика, предлагается оформление полиса через специалиста.

Страховка ипотеки рассчитывается для заемщика в индивидуальном порядке и по более высоким тарифам. Стоимость полиса повышается в несколько раз по сравнению с рядовыми заемщиками, но зато есть возможность получить страховку, а значит и ипотеку.

- Чтобы оформить страховку перейдите на Полис 812 в раздел страхования ипотеки.

- Напишите в чат ваш запрос (какое страхование необходимо и по каким параметрам).

- Далее менеджер свяжется со страховой компанией и предоставит вам индивидуальный расчет стоимости.

- Если вас устроят условия, можно продолжить оформление полиса в онлайн-формате.

Какие компании страхуют ипотеку в сложных случаях

Согласно условиям страхования ипотеки, заемщик может заключить договор только в той компании, которая одобрена банком-кредитором. Получается так, что заемщику нужно не просто найти компанию, которая бы согласилась принять его на страхование, но и соблюсти условие «компания в списке аккредитованных».

Крупные банки, такие как Сбербанк, ВТБ, Газпромбанк и др., имеют достаточно большой список партнеров. Также стоит учесть, что списки по страхованию недвижимости и жизни у одного и того же банка могут отличаться.

Список аккредитованных компаний банк должен публиковать на своем сайте. Поэтому если возникают сложности с поиском страховщика, нужно обращаться в компании, указанные в данном списке.

Одна из компаний, которая страхует самые сложные случаи и при этом аккредитована большинством банков, является ПАРИ.

Виды ипотечного страхования и причины отказа

Существует три основных вида страхования ипотеки: недвижимости, жизни, титульное. По каждому из видов есть свои причины отказа, которые подкреплены особыми рисками для страховщика.

Отказ в страховании недвижимости для ипотеки

Самый простой в страховании объект — это квартира в новостройке. Тарифы на такой вид недвижимости будут минимальными, поскольку особых рисков он не несет. Но есть такие объекты, которые компании страхуют неохотно, по повышенным тарифам или вовсе отказывают в оформлении полиса.

- Старые дома. Год постройки дома — это первое, на что обращает внимание страховщик, поскольку изношенные дома больше подвержены всевозможным рискам повреждениям. Как правило, дома старше 70 лет не принимаются на страхование.

- Деревянные перекрытия являются поводом в отказе на страхование, так как этот факт увеличивает риск пожара.

- Наличие газа и открытых источников огня также относятся к факторам, повышающим риск возгорания и большого ущерба для страховой.

- Проведение незаконной перепланировки может стать причиной отказа в страховании объекта.

Отказ в страховании жизни для ипотеки

Для страхования жизни и здоровья есть также немало причин отказа. Данная страховка не является обязательной для оформления ипотеки, но она позволяет сохранить более низкую процентную ставку, что в некоторых случаях играет ключевую роль.

Одни из самых распространенных причин отказа или повышения цены на ипотечное страхование жизни:

- Инвалидность любой группы часто становится отказом в страховании. Данную информацию скрывать нельзя, поскольку при наступлении страхового случая договор будет признан недействительным и все убытки придется компенсировать самостоятельно.

- Наличие хронических заболеваний является причиной в повышении стоимости полиса. Информация о любых болезнях указывается в личной анкете при подаче заявки на страхование.

- Опасные профессии имеют повышающий коэффициент в страховании, так как сопряжены с риском причинения вреда здоровью.

- Пенсионеры или возрастные заемщики входят в особую группу с высокими рисками, поэтому застраховаться лицам старше 60 лет достаточно сложно и дорого.

Где застраховать ипотеку, если везде отказ

- Оформить страхование ипотеки в самых сложных случаях вы можете по согласованию на Полис 812.

- Для расчета стоимости страховки воспользуйтесь онлайн-калькулятором выше.

- Если страховок по вашим критериям не найдено, обратитесь за помощью в чат поддержки на нашем сайте. Менеджер свяжется со страховой и подберет для вас полис.

Добавить комментарий

2 комментария

Страхование с экономией до 40% Зарегистрируйтесь и получите в подарок скидки до 40%, которые можно потратить на первую покупку разных страховых полисов.

Оформить страховку

В выписке ЕГРН указан год постройки дома 1900, однако дом, приобретаемый в ипотеку построен в 2001 году, что делать, столкнулась с отказом в страховании такого имущества

Добрый день! Задайте вопрос на сайте в чате https://polis812.ru/mortgage