Почему подорожала страховка ипотеки: 4 причины, о которых не рассказывают банки

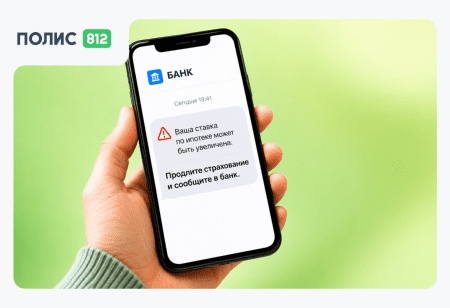

Получили уведомление о продлении ипотечной страховки и удивились новой цене?

Еще год назад полис стоил 8–10 тысяч рублей, а теперь банк предлагает заплатить 13–15 тысяч. Многие заемщики воспринимают это как неизбежность и просто оплачивают счет.

Но самое интересное в другом.

Во многих случаях проблема не только в росте тарифов страховых компаний. Значительная часть заемщиков переплачивает за страхование ипотеки просто потому, что не знает, из чего складывается стоимость полиса и как ее можно снизить.

Разберемся, почему подорожала страховка ипотеки, когда рост цены действительно обоснован, а когда речь идет о банальной переплате.

Почему страховка ипотеки растет почти каждый год

Большинство заемщиков ожидают, что стоимость полиса будет постепенно уменьшаться вместе с остатком ипотечного долга.

Логика кажется очевидной: долг становится меньше — риски банка снижаются — страховка должна дешеветь.

На практике все работает сложнее.

Стоимость страхования ипотеки зависит сразу от нескольких факторов, часть из которых может компенсировать снижение остатка по кредиту.

Поэтому ситуация, когда ипотечный долг уменьшается, а страховка становится дороже, встречается довольно часто.

Многие владельцы ипотек удивляются: остаток долга снизился на несколько сотен тысяч рублей, а страховка по ипотеке выросла. Причина в том, что на стоимость влияют не только параметры кредита, но и возраст заемщика, тарифы страховых компаний и изменения коэффициентов риска.

Уже тысячи клиентов нашли способ платить меньше за страховку ипотеки

Каждый год заемщики продлевают полисы через Полис 812 и выбирают более выгодные предложения вместо переплаты за привычные варианты.

Читайте реальные отзывы клиентов о сервисе и узнайте, как экономят на страховании годами, сравнивая цены страховых компаний в одном месте.

Причина №1. Изменились тарифы страховых компаний

За последние годы страховщики неоднократно пересматривали стоимость ипотечных программ.

На это влияют:

- инфляция;

- рост расходов на урегулирование убытков;

- увеличение страховых выплат;

- изменение статистики по заболеваниям и несчастным случаям.

В результате даже клиент с теми же параметрами может получить более высокий тариф по сравнению с прошлым годом.

Причина №2. Вы стали старше

Один из факторов, который многие заемщики не учитывают. Для страховой компании возраст напрямую влияет на уровень риска.

Если при оформлении ипотеки вам было 30 лет, а сейчас 40, стоимость страхования жизни по ипотеке может существенно отличаться. Особенно заметен рост после 40–45 лет.

Поэтому часть увеличения стоимости при продлении связана не с банком и не со страховщиком, а с возрастными коэффициентами.

Причина №3. Изменились условия оценки риска

Иногда страховая компания обновляет внутренние модели расчета.

Например:

- меняются коэффициенты по профессиям;

- пересматриваются тарифы для отдельных регионов;

- обновляются медицинские анкеты;

- корректируются требования к заемщикам определенного возраста.

Клиент может не заметить никаких изменений, но стоимость полиса окажется выше.

Причина №4. Вы просто не сравниваете цены

Это самая недооцененная причина. Представьте двух соседей в одном доме. Оба оформили ипотеку в одном банке. Оба имеют одинаковый остаток долга. Оба продлевают страховку в один и тот же месяц.

Но один платит 9 000 рублей, а другой 15 000 рублей.

Как такое возможно? Все просто: первый сравнил предложения нескольких страховщиков, а второй оплатил первый предложенный вариант.

На рынке ипотечного страхования разница между компаниями может достигать десятков процентов даже при одинаковом наборе рисков.

По данным клиентов Полис 812, экономия при смене страховой компании или выборе более выгодного предложения часто составляет от 30% до 40% по сравнению с предложением банка.

Почему за одинаковую ипотеку люди платят разные суммы

Многие заемщики уверены, что существует единая цена страховки. На самом деле стоимость рассчитывается индивидуально. На итоговую цену влияют:

- возраст;

- пол;

- остаток задолженности;

- регион;

- банк;

- страховая компания;

- выбранные риски.

Поэтому вопрос не в том, сколько стоит страховка ипотеки вообще. Правильный вопрос звучит иначе: «Сколько должна стоить моя страховка ипотеки именно сейчас?»

Тест на переплату: проверьте свою страховку за 30 секунд

Есть простой способ понять, стоит ли искать более выгодный вариант. С высокой вероятностью вы переплачиваете, если:

- каждый год просто оплачиваете счет от банка;

- ни разу не сравнивали предложения других страховщиков;

- стоимость страховки выросла более чем на 20% за последние годы;

- вы не знаете, какие компании аккредитованы вашим банком;

- оформляете полис в том же месте, где оформляли ипотеку много лет назад.

Если совпали хотя бы два пункта, есть смысл проверить актуальные цены на рынке.

Рассчитать стоимость страховки

Сколько можно сэкономить на страховании ипотеки

Размер экономии зависит от банка, страховой компании и параметров заемщика.

Но практика показывает, что разница между предложением банка и лучшими доступными тарифами может составлять 30–40%. Для семьи с ипотекой на 15–20 лет это уже не несколько сотен рублей, а десятки тысяч рублей экономии за весь срок кредита.

И самое важное — речь идет не об уменьшении страхового покрытия, а о поиске более выгодного тарифа на аналогичных условиях.

| Вариант оформления страховки | Стоимость полиса | Экономия |

|---|---|---|

| Страховка ипотеки через банк | 5 000 ₽ | — |

| Оформление через страховую компанию напрямую | 2 300 ₽ | 2 700 ₽ дешевле |

| Полис через Полис 812 (например, АМТ Страхование, Зетта Страхование или Югория) | 1 350 ₽ | 3 650 ₽ дешевле банка |

Мнение эксперта

«За 16 лет работы мы увидели одну простую вещь: люди часто переплачивают за страховку ипотеки просто потому, что привыкли оформлять там же, где получили кредит.

Мы создавали Полис 812, чтобы сделать страхование понятным и доступным — без лишних переплат и сложностей. Сегодня можно сравнить предложения страховых компаний и выбрать действительно выгодный вариант за несколько минут.

Для нас важно, чтобы клиенты экономили не один раз, а каждый год при продлении полиса».

Что делать, если страховка ипотеки стала слишком дорогой

Первое желание многих заемщиков — просто оплатить счет и забыть о проблеме еще на год.

Но перед оплатой стоит выполнить одно действие — сравнить предложения рынка. Проверка занимает несколько минут, а результат может приятно удивить.

Особенно если стоимость страховки по ипотеке резко выросла по сравнению с прошлым годом.

Главная ошибка большинства заемщиков — считать, что предложение банка автоматически является самым выгодным. На практике часто оказывается наоборот.

Где проверить актуальную стоимость страховки ипотеки

Если вы получили предложение на продление и хотите понять, не завышена ли цена, удобнее всего сравнить несколько вариантов сразу.

На Полис 812 можно рассчитать стоимость страхования ипотеки онлайн и увидеть предложения разных страховых компаний в одном месте.

Поэтому вместо вопроса «почему подорожала страховка ипотеки» многие заемщики после сравнения задают уже другой вопрос:

«Почему я раньше переплачивал столько лет?»

Проверьте стоимость полиса на Полис 812 перед очередным продлением — возможно, ваша страховка может стоить на 30–40% дешевле уже сегодня.

Страхование с экономией до 40% Зарегистрируйтесь и получите в подарок скидки до 40%, которые можно потратить на первую покупку разных страховых полисов.

Оформить страховку