Титульное страхование: что это и зачем нужно

Титульное страхование — инструмент защиты права собственности на недвижимость. Купить страхование титула сегодня можно онлайн за несколько минут, но важно понимать: как выбрать полис, зачем он нужен, от каких рисков защищает и сколько стоит. В этой статье — понятные ответы и практические советы.

Что такое титульное страхование недвижимости

Титульное страхование — это специальный вид страхования, который компенсирует владельцу или кредитору (банку) убытки, если окажется, что у приобретенной недвижимости есть юридические дефекты титула. Данная страховка:

- страхует юридическую чистоту права собственности;

- покрывает убытки при признании сделки недействительной;

- оплачивает судебные расходы, юридическую помощь и восстановление прав.

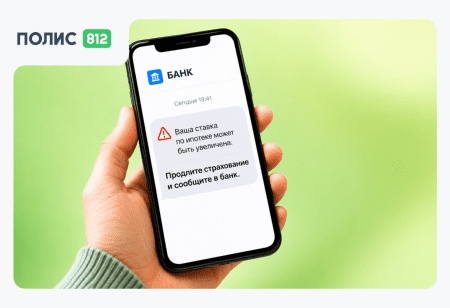

Нужно ли титульное страхование при ипотеке

Банки часто требуют титульное страхование при оформлении ипотеки, особенно при покупке жилья на вторичном рынке. Полис защищает банк от потери залогового имущества.

- в ряде банков полис обязателен;

- в других — рекомендован, но снижает процентную ставку;

- для новостроек банк может не требовать титульную страховку.

Когда нужно оформлять титульное страхование

Полис актуален не только при ипотеке. Его оформляют, если:

- покупается вторичное жилье с богатой историей;

- сделка проходит по доверенности;

- в истории объекта были наследственные споры;

- приобретается доля или коммерческая недвижимость;

- покупатель хочет защититься от скрытых рисков.

Титульное страхование целесообразно оформлять в любой ситуации, когда есть хотя бы минимальные юридические сомнения в «чистоте» объекта. Полис помогает защититься от последствий ошибок предыдущих собственников, недобросовестных действий и скрытых рисков, которые невозможно проверить самостоятельно.

Как застраховать сделку при покупке квартиры: титульное страхование

Титульное страхование без ипотеки и банка: цена, купить онлайн. Как застраховать право собственности при покупке квартиры/дома/земли.

От чего защищает титульное страхование

Полис покрывает следующие риски:

- оспаривание сделки в суде;

- появление скрытых наследников;

- поддельные документы у продавца;

- ошибки в Росреестре;

- скрытые залоги и обременения;

- недееспособность продавца в момент сделки.

Поддельные документы у продавца

Одна из самых распространенных причин потери права собственности — фальсификация документов. Например, может быть подделан паспорт, договор купли-продажи или доверенность. Без титульного страхования покупатель полностью рискует потерять деньги и недвижимость, а полис компенсирует убытки и расходы на восстановление прав.

Ошибки в Росреестре

Иногда информация в Едином государственном реестре недвижимости (ЕГРН) оказывается некорректной: неверно указаны собственники, площадь, обременения или регистрационные даты. Такие ошибки могут привести к оспариванию сделки третьими лицами или отказу в регистрации права. Титульная страховка покрывает убытки, связанные с исправлением этих ошибок, включая юридическую помощь.

Скрытые залоги и обременения

На объект недвижимости могут существовать неочевидные обременения — кредиты, ипотеки, аресты, договоры аренды или сервитуты, которые не были раскрыты при покупке. Если покупатель столкнется с этими обязательствами после сделки, полис покроет финансовые потери или расходы на юридическую защиту.

Недееспособность продавца в момент сделки

Если продавец оказался юридически недееспособным или ограниченно дееспособным (например, психическое заболевание, несовершеннолетие) и это не было выявлено, сделка может быть признана недействительной. Титульное страхование защитит покупателя от потери права собственности и затрат на судебные разбирательства.

Сколько стоит страхование титула в 2025 году

Стоимость зависит от объекта, срока и рисков:

- Новостройки: 0,15–0,5% от стоимости;

- Вторичное жилье: 0,3–1%;

- Коммерческая недвижимость: индивидуально.

Стоимость титульного страхования

| Тип недвижимости | Процент от стоимости объекта | Пример для квартиры 10 млн ₽ | |

|---|---|---|---|

| Новостройки | 0,15–0,5% | 15 000 – 50 000 ₽ | Риск минимален, история объекта чистая; полис дешевле, чем для вторички. |

| Вторичное жилье | 0,3–1% | 30 000 – 100 000 ₽ | Из-за более сложной истории сделки риск выше, цена полиса выше. |

| Коммерческая недвижимость | индивидуально | — | Стоимость рассчитывается индивидуально, учитывая размер, обременения и риски. |

Как оформить титульное страхование онлайн

Оформление титульного страхования онлайн стало быстрым и удобным. Процесс обычно выглядит так:

1. Выбор программы

- Укажите, что страхуем: недвижимость + титул.

- Если полис для ипотеки, дополнительно указываются банк, остаток по кредиту, тип недвижимости и даты кредитного договора.

- Если полис не для ипотеки — просто стоимость недвижимости и период страхования (1 или 3 года).

2. Заполнение данных и документов

- Введите личные данные и данные объекта недвижимости.

- Загрузите необходимые документы, обычно это паспорт, выписка из ЕГРН, технический паспорт, договор купли-продажи, согласие супруга (если нужно), разрешение органов опеки (для несовершеннолетних).

3. Выбор страховой компании и оплата

- Система предложит несколько вариантов полиса. Выберите подходящий.

- Оплатите онлайн любым удобным способом.

4. Получение полиса

После оплаты готовый полис приходит на электронную почту в формате PDF.

Обязательно проверьте условия полиса — страховая сумма, исключения и покрываемые риски.

Выплаты по страховке титула

При наступлении страхового случая выплаты происходят следующим образом:

- Подача заявления. Страхователь направляет в страховую компанию заявление о страховом случае и передает все необходимые документы, включая выписку из ЕГРН, договор купли-продажи и подтверждающие обстоятельства.

- Анализ документов и судебных решений. Страховая компания проверяет достоверность документов, анализирует судебные решения и оценивает, подпадает ли случай под условия полиса.

- Оценка ущерба. Страховщик рассчитывает размер ущерба: это может быть стоимость утраченного объекта недвижимости, судебные расходы и другие прямые потери, связанные с утратой права собственности.

- Выплата компенсации. При положительном решении страховая компания либо выплачивает денежную компенсацию страхователю, либо покрывает расходы на восстановление прав, включая судебные издержки.

Когда страховая может отказать в выплате

Полис не сработает, если утрата права собственности произошла по вине самого страхователя. Например:

- квартира утрачена из-за долгов по ипотеке;

- жилье было выставлено на торги из-за незаконной перепланировки;

- собственник не предоставил полную или достоверную информацию при заключении договора.

Также страховая не компенсирует утрату права в результате чрезвычайных событий:

- военных действий;

- ядерного взрыва;

- массовых забастовок или митингов.

Важно: полный перечень исключений и нестраховых событий указан в договоре страхования и на сайте страховщика. Перед подписанием полиса обязательно изучите эти условия, чтобы понимать, в каких случаях выплаты возможны, а в каких — нет.

Титульное страхование — надежная защита при покупке недвижимости. Полис защищает покупателя от юридических рисков и помогает избежать крупных финансовых потерь.

Часто задаваемые вопросы по теме

Нужно ли оформлять титульное страхование при ипотеке?

Можно ли оформить титульное страхование без ипотеки?

Какие документы нужны для оформления?

Как быстро происходит выплата?

Можно ли оформить полис на объект, который уже в собственности?

Можно ли оформить полис для коммерческой недвижимости?

Можно ли оформить полис онлайн без участия страхового агента?

Какие скрытые риски чаще всего выявляет титульное страхование?

От чего зависит стоимость титульного страхования?

Как долго действует полис титульного страхования?

Страхование с экономией до 40% Зарегистрируйтесь и получите в подарок скидки до 40%, которые можно потратить на первую покупку разных страховых полисов.

Оформить страховку