Что должен знать агент ипотечного страхования

Ипотечное страхование является одним из самых прибыльных для агента. Как работать с ипотечными клиентами и что должен знать агент, расскажем в статье.

Ипотека — самый прибыльный вид страхования

Страхование ипотеки — это обязательная и ежегодная процедура для каждого заемщика. Многие опытные агенты при работе со всеми видами страхования делают упор именно на ипотечное и на это есть несколько весомых причин.

Страховать ипотеку обязывает закон. При оформлении кредита заемщик по закону должен застраховать имущество.

Большой процент ипотечных заемщиков. Большой процент недвижимости приобретается именно за счет ипотеки. В данном сегменте всегда есть клиенты и их не становится меньше, несмотря на изменения и кризисы на рынке.

Дополнительные виды страхования. При оформлении обязательного вида страхования (имущества) чаще всего клиенту требуется оформить страхование жизни или титульное (за это банк снижает ставку). Плюс можно предложить страхование ремонта и ответственности перед соседями.

Выгода в страховании у агента. Заемщику гораздо выгоднее страховаться именно через агента. Например, при страховании ипотеки в Сбербанке базовая страховка обойдется в 2, а иногда и в 3 раза дороже, чем на нашем сайте.

Постоянная клиентская база. Ипотека берется на длительный срок, при этом страховку нужно оформлять каждый год. Вероятность, что клиент вернется на следующий год именно к вам высока.

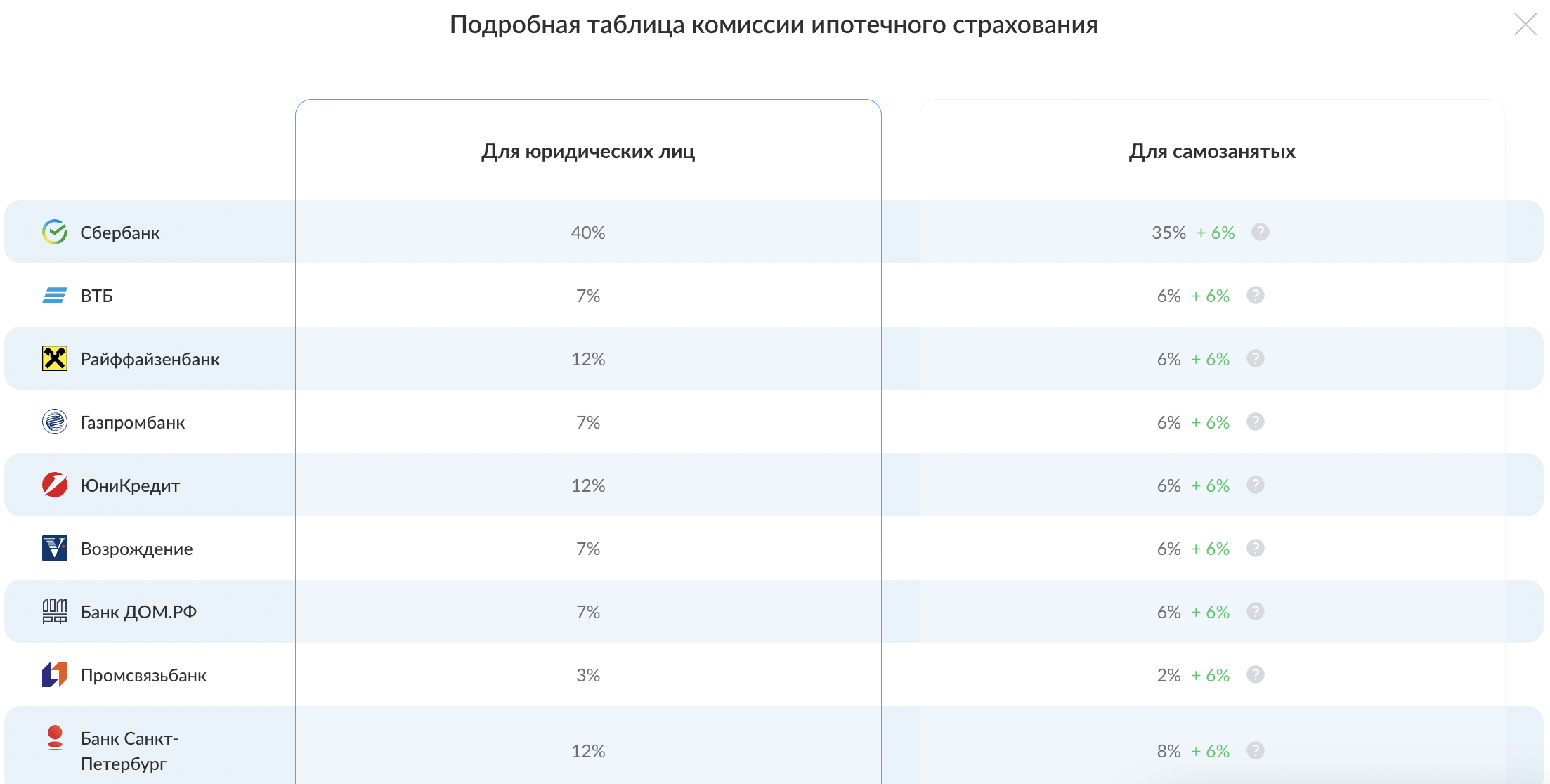

Большая прибыль от продажи. Самое главное для агента это большие КВ. На нашем сайте можно получить до 40% от продажи. Средняя стоимость базовой страховки (только недвижимость 10 тыс. рублей).

Что должен знать агент об ипотечном страховании

Страховой агент должен не только знать основную информацию об ипотечном страховании, но и следить за изменениями, которые происходят в банках (на официальных сайтах есть раздел ипотечного страхования).

Виды страхования ипотеки

Один из ключевых моментов — это виды ипотечного страхования. Всего их три: страхование недвижимости, жизни и здоровья заемщика и титульное (права собственности на жилье).

Страхование жилья является обязательным по закону и именно за такой страховкой чаще всего обращаются клиенты.

Страховка жизни является добровольной, но банки уменьшают процентную ставку при ее наличии, поэтому клиенты покупают и этот полис.

Титульное страхование нужно не всем. Это также добровольный вид страхования, который нужен только при покупке вторичного жилья и на первые три года ипотеки.

Таким образом, чаще всего клиентам требуется страховка квартира+жизнь. Можно оформить эти виды отдельными полисами или предложить комплексное страхование.

Дополнительное страхование

Базовая страховка включает только риски повреждения конструктивных элементов жилья. Это значит, что ипотечная страховка не защищает ремонт, мебель и личное имущество.

Поэтому агент может предложить дополнительно застраховать квартиру и сохранность имущества в ней.

От чего зависит цена страховки

Стоимость полиса в первую очередь зависит от остатка по кредиту (чем больше кредит, тем дороже страховка). В каждом виде страхования ипотеки есть свои ценообразующие факторы.

Цена страховки недвижимости = сумма кредита, тип недвижимости (квартира/дом), год постройки, месторасположение (город или удаленная местность), наличие деревянных перекрытий и источников огня и другие факторы.

Цена страхования жизни = сумма кредита, пол и возраст, наличие вредных привычек и заболеваний, опасная работа.

Цена титульного страхования = сумма долга, количество сделок по объекту, собственники.

Как выбрать страховую компанию

Подобрать страховую компанию для клиента чаще всего очень просто, поскольку в основном заемщик выбирает самый дешевый вариант.

Агент должен знать, что каждый банк имеет перечень аккредитованных страховщиков. На нашем сайте все варианты страховок выводятся для каждого банка уже соответственно аккредитации, поэтому тут не стоит переживать, что банк не примет страховку.

Условия ипотечного страхования во всех компаниях будут практически одинаковыми, поскольку страховка должна покрывать базовые риски. Поэтому можно смело ориентироваться только на цену и рейтинг компании.

Мы сотрудничаем только с надежными страховщиками, рейтинг которых подтвержден экспертными агентствами. Также на сайте есть раздел с отзывами, где клиент может ознакомиться с мнением заемщиков по конкретной компании.

Способы страхования ипотеки

Заемщик может купить полис несколькими способами: напрямую в банке, через страховую компанию, у посредников (агрегаторы страхования). Первый вариант может показаться самым подходящим и очевидным, но в этом случае получается большая переплата.

Если оформлять полис на сайте страховой, сначала нужно пройтись по нескольким сайтам, оставить заявки (не везде есть моментальный расчет цены), а затем сравнить все полученные результаты и выбрать подходящий.

Таким образом, третий вариант — оформление через агента, является самым быстрым, удобным и выгодным. Клиент сразу получает все доступные предложения и оформляет полис со скидкой.

Как работать с ипотечным клиентом

Чтобы оформить страховку необходимо выяснить у клиента такие данные: банк-кредитор, остаток по кредиту, дата рождения заемщика.

Далее нужно уточнить, какой вид страховки нужен заемщику. Если требуется страхование недвижимости и жизни можно предложить комплексное страхование в одной компании или комплексное от разных страховщиков (жизнь в одной компании, а квартира в другой).

При заполнении формы страхового договора могут потребоваться: кредитный договор, копия паспорта и отчет об оценке недвижимости. Об этом нужно заранее предупредить клиента. Необязательно просить выслать вам копии, достаточно продиктовать нужные сведения.

При оформлении страховки жизни нужно будет уточнить у клиента о наличии болезней, род деятельности, рост и вес и даже вредные привычки. При наличии серьезных хронических заболеваний страховая может запросить прохождение медкомиссии.

Как оформить ипотечную страховку

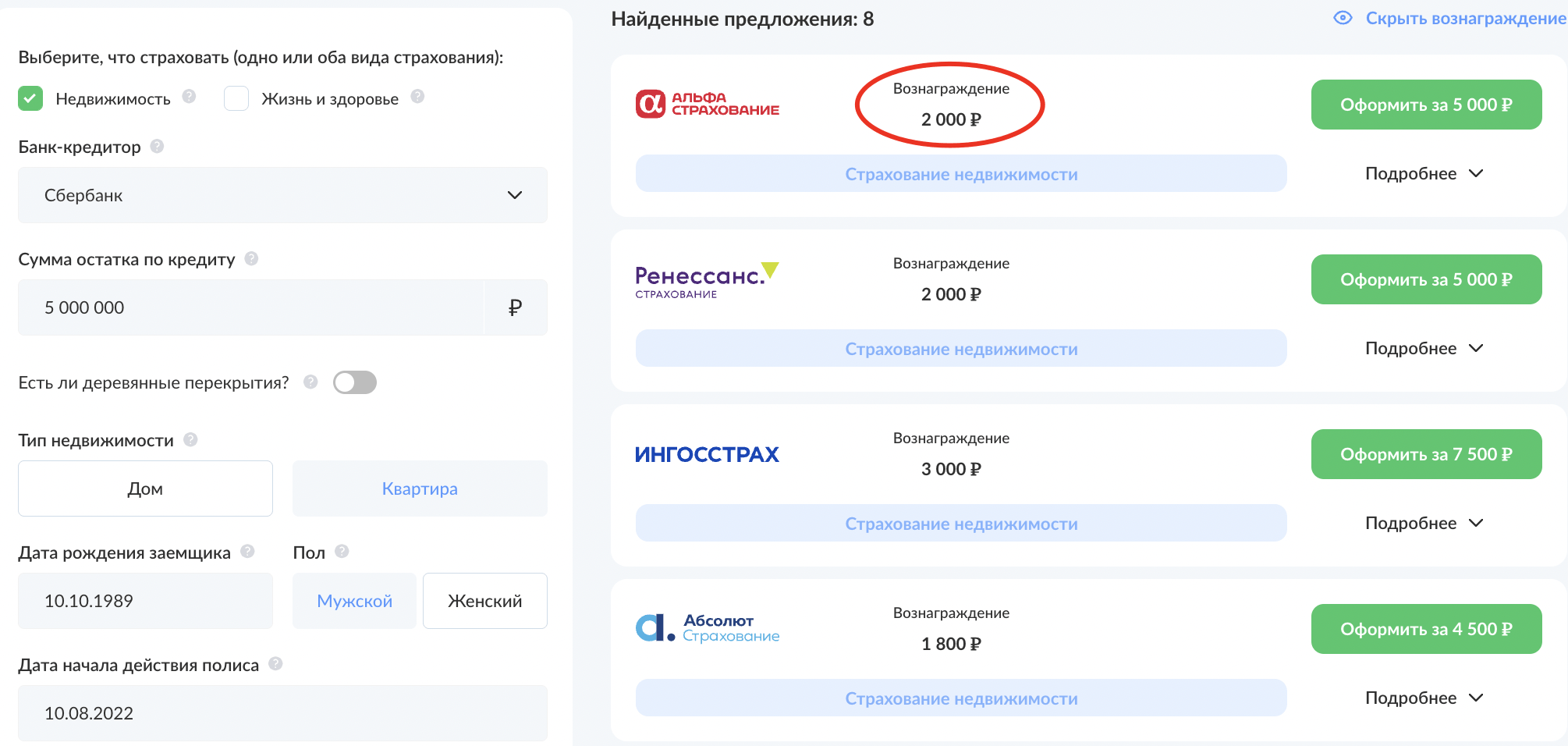

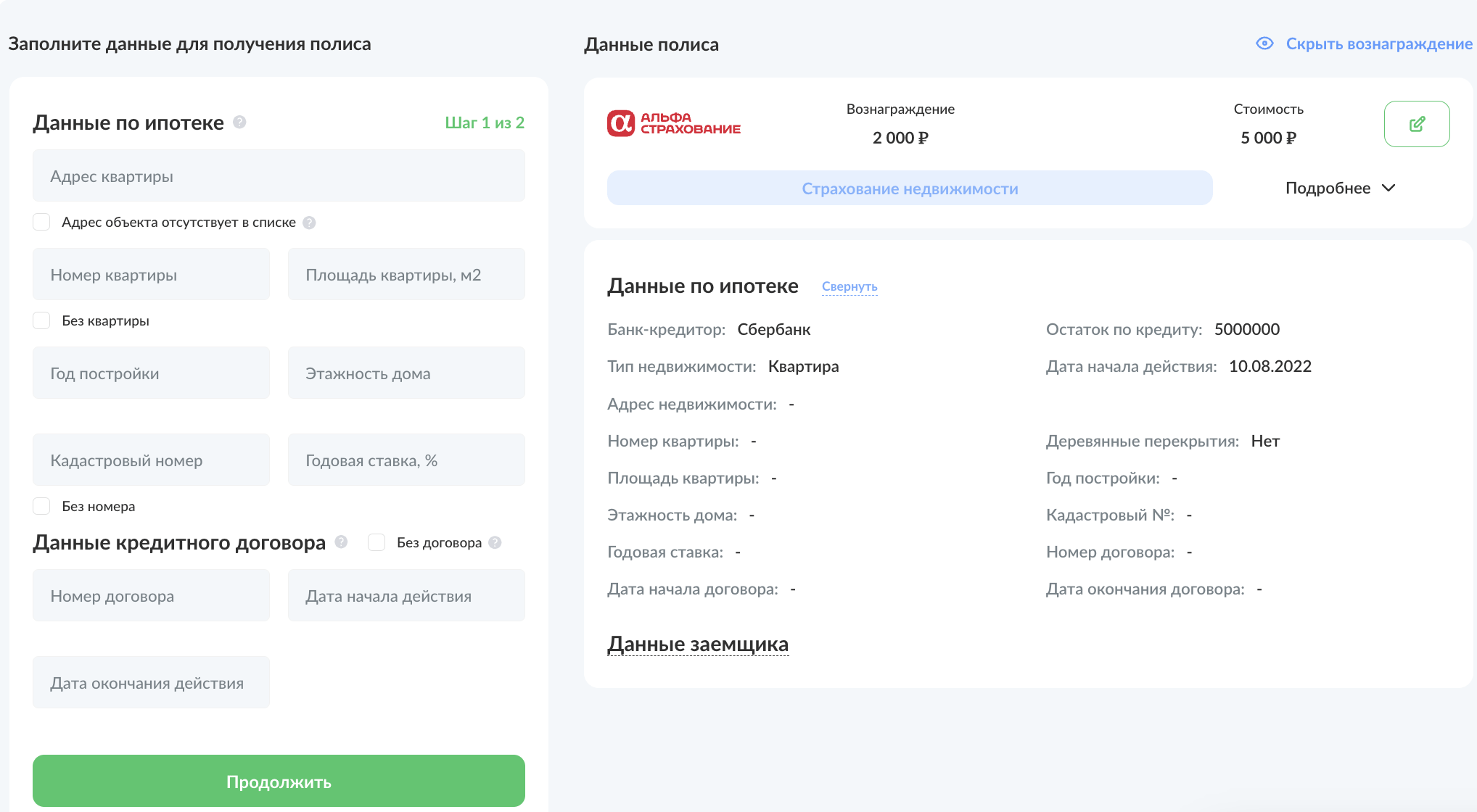

- В ЛК перейдите в раздел «Ипотека». Введите в калькулятор данные (банк, сумма ипотеки, тип недвижимости, дата рождения клиента, дата начала действия страховки).

- Выберите самое выгодное предложение и заполните форму с данными по ипотеке (адрес, площадь, год постройки, этажность, кадастровый номер, годовая ставка, номер кредитного договора).

- Заполните форму с данными заемщика (ФИО, паспортные данные, электронная почта, номер телефона).

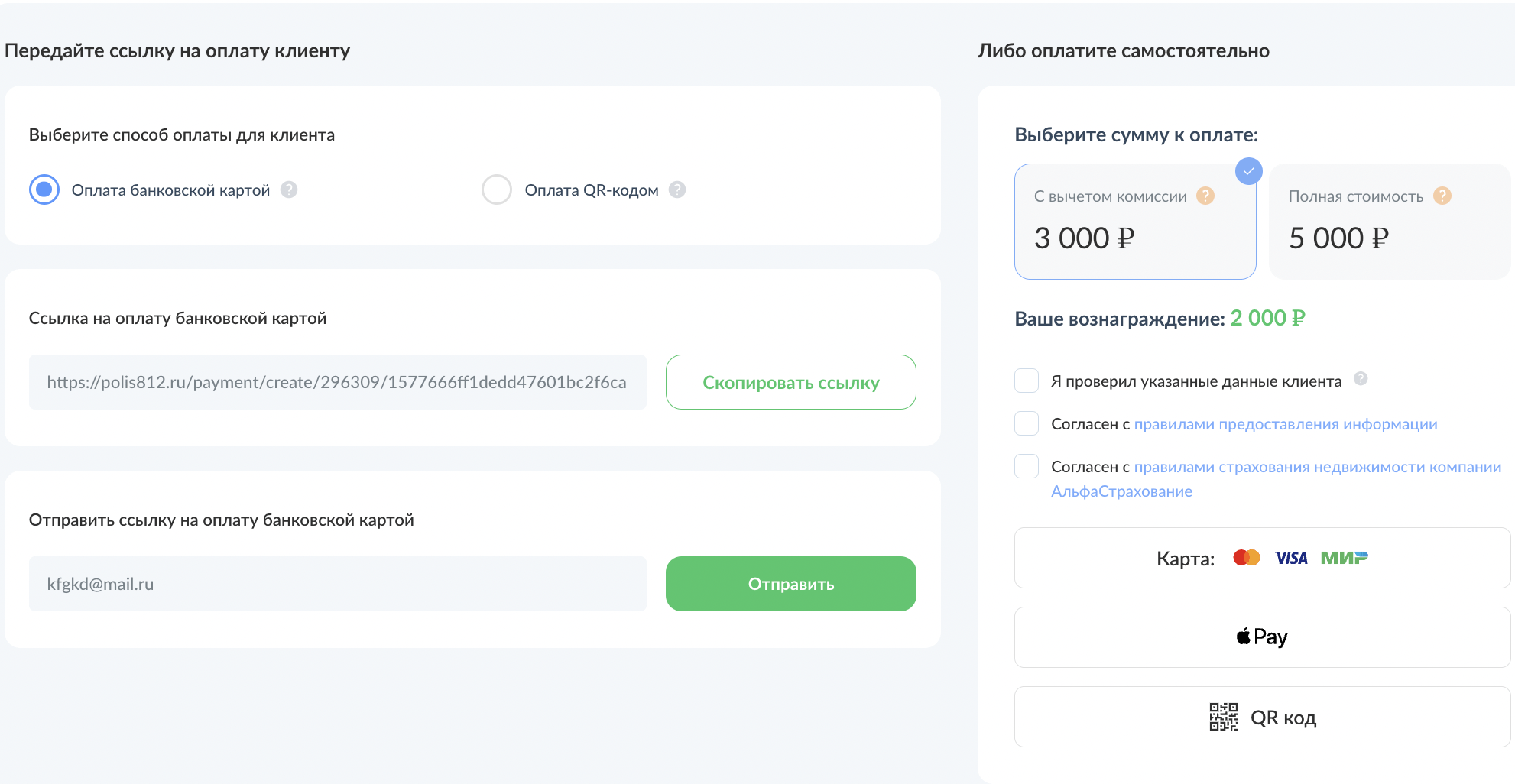

- Передайте ссылку на оплату клиенту (скопируйте или отправьте на электронную почту), либо оплатите самостоятельно за минусом КВ и получите на счет всю сумму (вывести средства можно через 15 дней).

- После оплаты страховка будет выслана на почту клиента. В разделе «Реестр договоров» отобразится оформленный полис, а вознаграждение сразу начислится на счет агента.

Страхование с экономией до 40% Зарегистрируйтесь и получите в подарок скидки до 40%, которые можно потратить на первую покупку разных страховых полисов.

Оформить страховку