Можно ли сменить страховую по ипотеке в ВТБ и как это сделать выгодно

Многие заемщики ошибочно считают, что продлевать страховку по ипотеке нужно только через банк. На самом деле, ВТБ допускает оформление полиса у любой аккредитованной страховой компании — при соблюдении требований. Это законное право клиента, позволяющее сэкономить до 40% ежегодно, не рискуя процентной ставкой.

Как поменять страховую компанию по ипотеке в ВТБ: условия банка

Сменить страховщика можно в любой момент — чаще всего это делают при ежегодном продлении. Главное — чтобы полис соответствовал требованиям банка:

- страховая компания должна иметь актуальный рейтинг не ниже ruA− (по АКРА, НКР или Эксперт РА);

- наличие действующей лицензии от Банка России;

- полис должен включать все обязательные риски: как минимум — страхование залогового имущества, а также жизни/здоровья, если это прописано в договоре.

Полис можно оформить самостоятельно и передать в ВТБ через личный кабинет, офис или по электронной почте — главное, сделать это до окончания предыдущей страховки.

Какие страховые компании подходят для ипотеки в ВТБ

ВТБ публикует список аккредитованных страховых, но официально не ограничивает выбор. Главное — соблюдение вышеуказанных критериев. В числе подходящих компаний:

- АльфаСтрахование;

- ВТБ Страхование;

- ВСК;

- Ренессанс Страхование;

- ПАРИ;

- Югория;

- Росгосстрах;

- СОГАЗ и другие

Чтобы быстро найти подходящие предложения, воспользуйтесь нашим сервисом — он автоматически показывает страховщиков с нужным рейтингом и лицензией, а также позволяет оформить полис за 1 минуту.

Мнение эксперта

«В 2026 году все больше заемщиков ВТБ переходят на самостоятельное оформление ипотечной страховки. По нашей оценке, разница в цене между полисом через банк и оформлением напрямую у страховой компании может достигать 30–40%, особенно при комплексном страховании жизни и недвижимости.»

Требования ВТБ к страховой компании при оформлении ипотеки

Основные критерии:

- Надежность — рейтинг не ниже ruA−.

- Официальная лицензия — проверяется по базе ЦБ.

- Полнота покрытия — не должно быть исключений по рискам.

- Срок действия — не менее 1 года.

Своевременность подачи — полис нужно передать в банк до окончания предыдущего договора, иначе ставка может быть увеличена.

Можно ли оформить страховку для ипотеки ВТБ не в банке

Да, заемщик не обязан оформлять страховку через сам ВТБ. Закон позволяет выбирать любую страховую, соответствующую критериям. Банк не имеет права навязывать конкретного партнера, и это подтверждено ФЗ №102 «Об ипотеке» и разъяснениями ЦБ.

Это открывает возможность подобрать более выгодный тариф и не переплачивать. Например, средняя цена полиса при оформлении через банк — 7–9 тысяч рублей, а при выборе стороннего страховщика — от 2 000 ₽.

Как сэкономить на страховании ипотеки ВТБ до 40%

Переход на другую страховую компанию позволяет реально экономить от 2 000 до 6 000 рублей в год. Особенно выгодно это на длительных ипотечных сроках (15–20 лет). За весь период экономия может превысить 50 000 ₽.

Секрет в том, что цены у банковских партнеров часто выше — за счет комиссий. А при самостоятельном оформлении через онлайн-сервис с фильтрацией по требованиям ВТБ вы выбираете только то, что нужно — без переплат.

Таблица сравнения тарифов страховых компаний для ипотеки в ВТБ

| Страховая компания | Стоимость полиса (от) | Рейтинг надежности | Включенные риски | Лицензия ЦБ РФ | Онлайн-оформление |

|---|---|---|---|---|---|

| АльфаСтрахование | от 2 200 ₽ | ruA+ (Эксперт РА) | Имущество, жизнь | ✅ Да | ✅ Да |

| Ренессанс Страхование | от 2 400 ₽ | ruA (НКР) | Имущество, жизнь | ✅ Да | ✅ Да |

| ВСК | от 2 550 ₽ | ruA+ (АКРА) | Имущество, жизнь | ✅ Да | ✅ Да |

| Согласие | от 2 660 ₽ | ruA− (Эксперт РА) | Имущество, жизнь | ✅ Да | ✅ Да |

| Росгосстрах | от 2 930 ₽ | ruA (Эксперт РА) | Имущество, жизнь | ✅ Да | ✅ Да |

| СОГАЗ | от 3 200 ₽ | ruAA (Эксперт РА) | Имущество, жизнь | ✅ Да | ✅ Да |

Как вернуть деньги за старую страховку по ипотеке ВТБ

Если вы оформили новый полис и хотите отказаться от старого:

- В течение 14 дней с даты покупки полиса действует «период охлаждения» — страховая обязана вернуть 100% премии.

- После этого срока возможен частичный возврат, в зависимости от оставшегося срока и условий договора.

Важно: сначала оформите новый полис и передайте его в банк, и только после этого подавайте заявление на расторжение старого договора, чтобы не остаться без покрытия.

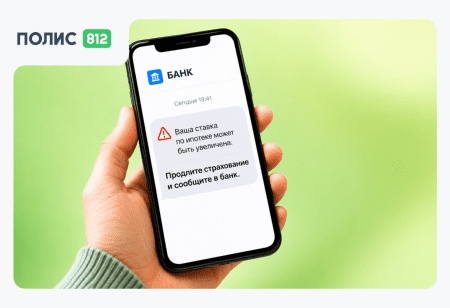

Что будет, если не передать новый полис в ВТБ вовремя

Если не предоставить новый страховой полис в срок, банк может:

- Временно повысить процентную ставку по ипотеке — на 1 пункт (например, с 9% до 10%).

- Начать начислять неустойку или штраф.

- Требовать досрочного исполнения обязательств (в крайнем случае).

Чтобы избежать санкций, позаботьтесь о новом полисе заранее — минимум за 5–7 дней до окончания текущего.

Ошибки при смене страховки по ипотеке в ВТБ

Вот что может пойти не так:

❌ Выбор страховщика с рейтингом ниже ruA− — банк откажется принять такой полис.

❌ Несвоевременная передача полиса — приводит к повышенной ставке.

❌ Полис без нужных рисков — например, только имущество без жизни.

❌ Пропущен период охлаждения — деньги за старый полис не вернуть.

Чтобы избежать проблем, используйте проверенный онлайн-сервис, где уже встроены все фильтры под требования ВТБ.

Часто задаваемые вопросы по теме

Можно ли менять страховую компанию при ипотеке в ВТБ?

Обязан ли банк ВТБ принять страховку не из списка партнеров?

Что будет, если вовремя не предоставить новый полис в ВТБ?

Как вернуть деньги за старую страховку при смене компании?

Можно ли поменять страховку в середине года?

Можно ли оформить страховку онлайн и передать в банк?

Страхование с экономией до 40% Зарегистрируйтесь и получите в подарок скидки до 40%, которые можно потратить на первую покупку разных страховых полисов.

Оформить страховку